Схемы продажи нерезидентам и иностранцам в период изоляции

Ирина Корсун

В условиях изоляции разработчикам стало труднее продавать: рынок уже месяц обсуждает, как перевести продажи онлайн, центральный банк разрешил им открывать счета без физического посещения банка, а мы в Profitbase выпустили две службы для передачи бронирований и обработки сделок с недвижимостью в онлайн-среде.

Но продавать иностранцам и нерезидентам было непросто и до карантина. Как не потерять этот потребительский сегмент в сегодняшних реалиях, — говорит Максим Марков, директор по управлению проектами и инвестициями Yolka Development Group.

Рейтинг ТОП-30: Крупнейшие эскроу-банки на середину 2021 года по остаткам средств на индивидуальных средствах. Общие рыночные тенденции (escroy) с 2019 года.

ТОП-30 крупнейших банков по сумме остатков на счетах эскроу середины 2021 года

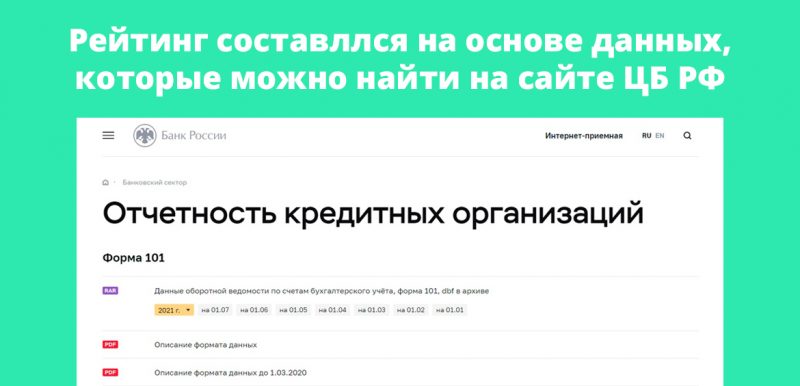

Оценка основана на количестве средств людей на профильных счетах. Средства для DDU и сделок купли-продажи недвижимости учитываются во всем мире. Данные взяты из оборотной ведомости по форме 101. Отчетная дата — 1 июля 2021 года. То есть список представляет собой сводку своей первой половины.

| Место | Банк | Сумма средств на счетах эскроу (млн руб) |

| 1 | ПАО Сбербанк | 1 104 203,20 |

| 2 | Банк ВТБ (ПАО) | 460 255,96 |

| 3 | АО Банк ДОМ.РФ | 170 652,44 |

| 4 | ПАО Банк ФК Открытие | 104.341.13 |

| 5 | ОАО Россельхозбанк | 78411,12 |

| 6 | Банк ГПБ (АО) | 74 5 10,14 |

| 7 | АЛЬФА-БАНК АО | 46 926,41 |

| восемь | ПАО Совкомбанк | 20 615,93 |

| девять | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 19 996,63 |

| 10 | РНКБ Банк (ПАО) | 17 387,79 |

| одиннадцать | ПАО «Банк» Санкт-Петербург | 13 886,12 |

| 12 | АБ РОССИЯ, АО | 6 896,59 |

| 13 | ПАО АК БАРС БАНК | 4 455,96 |

| 14 | Банк ВБРР (АО) | 3 544,77 |

| 15 | ПАО ЧЕЛЯБИНВЕСТБАНК | 3 184,98 |

| 16 | Райффайзен Банк АО | 2 982,31 |

| 17 | АО «ПМИ Банк | 2 470,10 |

| 18 | ООО «Экспобанк | 1 495,65 |

| 19 | ПАО АКБ Металлинвестбанк | 1,353,96 |

| ветры | БАНК ПАО УРАЛСИБ | 690,39 |

| 21 год | Азиатско-Тихоокеанский банк (ПАО) | 604,73 |

| 22 | ПАО РОСБАНК | 581,07 |

| 23 | АО ГЕНБАНК | 501,09 |

| 24 | ПАО КБ Центр-инвест | 487,68 |

| 25 | АО «ОТП Банк | 480,37 |

| 26 | АО СМП Банк | 429,34 |

| 27 | АО БАНК СНГБ | 330,31 |

| 28 год | ПАО КБ УБРиР | 149,09 |

| 29 | АО КБ Хлынов | 138,17 |

| тридцать | АО Автоградбанк | 71,65 |

Нюансы рейтинга

Список ТОП-30 банков, как всегда, представлен в двух форматах. Первый короткий. Он находится в виде таблицы по тексту материала. Имеет только основной параметр. Второй расширен. Содержит те же 30 строений. Кроме того, представлена информация об изменении расположения и динамики остатков на ограниченных счетах за первое полугодие 2021 года.

Рейтинг основан на общем остатке индивидуальных средств. То есть учитываются не только деньги, выделенные по договорам на участие в долевом строительстве, но и на куплю-продажу недвижимости. Учитываются показатели граждан резидентов и нерезидентов. Подчеркнем, что от этого параметра нет никакого разделения.

важно отметить, что источником данных является оборотная ведомость формы 101. Не все участники рынка раскрывают это. Один из крупнейших в стране — ПСБ Банк. Предоставляет возможность использовать счета условного депонирования. При этом получить доступ к данным об остатках на них невозможно. По этой причине это свойство не указано. Хотя, скорее всего, он мог внести изменения.

Правовые особенности использования условного депонирования для хозяйственных операций

Что надо знать про эскроу-договоры

По сравнению с Западом в России практика использования обязательств считается относительно новой и получила распространение только в последние годы. При этом взаимодействие его принципов с законодательством Российской Федерации еще не полностью завершено, поэтому здесь есть «серые зоны». Алексей Шевердяков, юрист, член Московской городской коллегии адвокатов, расскажет, какие правовые особенности следует учитывать при заключении сделок с использованием обязательства.

Гарантийное соглашение или гарантийное соглашение — это специальное соглашение, обеспечивающее юридическую безопасность транзакции. В качестве эффективного инструмента контракты условного депонирования используются при заключении инвестиционных сделок и слияний и поглощений, в опционах на заключение договоров купли-продажи акций АО и долей уставного капитала ООО, в операциях для купля-продажа бизнеса как готовой продукции (включая землю, здания, сооружения, оборудование, инвентарь, сырье, продукцию, кредиты, долги, а также права на торговые обозначения, товарные знаки, знаки обслуживания) в сфере интеллектуальной собственности. При правильном использовании механизм позволяет обеспечить добросовестное выполнение взаимных обязательств двух сторон сделки за счет участия независимой третьей стороны — эскроу-агента.

За рубежом практика совершения транзакций на основе обязательств становится все более популярной, поскольку количество транзакций в секторах M&A и ICO растет. При этом по статистике 10% всех вложений в ICO попадают в руки преступников, а количество инвесторов, теряющих все свои вложенные средства, ежегодно увеличивается на несколько тысяч. Поэтому вопрос о правовой определенности таких сделок становится все более актуальным.

По сравнению с Западом в России практика использования договоров эскроу распространилась совсем недавно — если в октябре прошлого года было зарегистрировано 23,2 тыс. Депозитных счетов в банках с общей суммой вкладов 73,8 млрд руб., То в апреле прошлого года количество счетов превысило 88 тыс., на общую сумму 317,9 млрд руб. Как и любое решение, договор условного депонирования имеет свои плюсы и минусы, юридические характеристики и риски. Давайте рассмотрим, что необходимо учитывать для успешной коммерческой сделки условного депонирования.

Механизм работы эскроу

Для использования залога необходимо заключить специальный трехсторонний договор. По его условиям, вкладчик передает активы (деньги, ценные бумаги или другие ценные документы) эскроу-агенту для временного хранения (депозита). Агент, в свою очередь, передает заложенное имущество бенефициару, но только при одном важном условии: если есть причины для его передачи, прописанные в договоре. Если этого не происходит, агент условного депонирования возвращает ресурсы депоненту.

Следовательно, агент условного депонирования, действуя в качестве посредника в транзакции, «резервирует» переданное право собственности на период времени, пока не возникнут определенные обстоятельства. Кроме того, условия такой оговорки достаточно жесткие: например, при покупке готового бизнеса деньги вносятся с условием, что продавец их получит только после подачи акта о переходе права собственности депозитному агенту, бухгалтерские и имущественные документы по описи новому собственнику. Но при этом покупатель сможет снять свои деньги у гарантийного агента только после того, как продавец по контракту задержит передачу бизнеса или сделка завершится по другим причинам.

Плюсы заключения эскроу-договоров

Для вкладчика безопасность операции заключается в том, что эскроу-агент может быть обязан самостоятельно запросить и проверить документы бенефициара, подтверждающие наличие причин для передачи ему депонированных ресурсов. Такой информацией могут быть платежные поручения, выписки из реестров зарегистрированных прав, документы и т.д. — в зависимости от типа и условий сделки. В случае возникновения сомнений в достоверности предоставленных документов, эскроу-агент вправе отказать в передаче материальных ценностей бенефициару.

Для бенефициара безопасность сделки условного депонирования заключается в том, что стороны могут согласовать условие, при котором вкладчику запрещается передавать свои активы гарантийному агенту в течение всего «периода резервирования». При этом вкладчик сможет вернуть себе имущество только по истечении срока депозита и бенефициар не соблюдает условия сделки, что предохраняет покупателя от возможного одностороннего расторжения договоров.

Если говорить о преимуществах для обеих сторон сделки, то одним из преимуществ договора условного депонирования является возможность депонирования ресурсов для передачи друг другу (так называемое «взаимное обязательство»). Этот метод удобен, когда желательно обмениваться активами или правами на них одновременно (например, обмен ценными бумагами между сторонами в одном реестре или кастодиане).

Еще одним преимуществом формата условного депонирования является то, что участники транзакции сохраняют возможность контролировать, что происходит с депонированными активами, и в любое время они могут попросить агента предоставить им обновленную информацию.

Для обеих сторон операции преимуществом является также то, что юридическая безопасность переданных ресурсов обеспечивается на весь срок действия депозита: они не могут быть арестованы и не могут быть изъяты. Это означает, что депонированные активы будут переданы бенефициару, даже если все другие средства вкладчика будут арестованы или проданы в счет долга.

Юридические особенности и риски

Чтобы понять, каковы правовые характеристики транзакций на основе условного депонирования, важно более внимательно изучить функцию третьей стороны соглашения — агента условного депонирования. До недавнего времени в России в этом качестве могли действовать только банки, что отличалось от зарубежной практики. В обновленных правилах указано, что андеррайтинговым агентом теперь может быть как юридическое, так и физическое лицо. Единственное правило здесь заключается в том, что если агент условного депонирования не является банком, безналичные средства должны быть депонированы на его или ее номинальный счет. При этом на таком счете не должно быть личных средств самого агента.

важно, что эскроу-агент не может распоряжаться депонированными ресурсами, если стороны сделки не договорились об ином в соглашении с ним. Например, агент условного депонирования не может инвестировать средства или осуществлять права в ценных бумагах, переданных в качестве обеспечения, если только стороны сделки сами не предоставили ему такое право. Агент условного депонирования также несет полную ответственность за безопасность и целостность депонированных активов.

По умолчанию договор условного депонирования считается обременительным, и обязательство по выплате вознаграждения агенту условного депонирования в равной степени распространяется как на вкладчика, так и на получателя. Следовательно, агент вправе потребовать оплату по своему усмотрению, в том числе полную сумму, от одной из сторон сделки. Однако участники могут договориться об уплате агентского вознаграждения одной из сторон сделки или даже о бесплатном участии агента, что, конечно же, должно быть документально подтверждено. При этом конкретная сумма или процент для агента не утверждены законом, поэтому во избежание конфликтов размер вознаграждения для третьего лица также должен быть указан в договоре. В остальных случаях комиссия взимается в соответствии с обычаями ведения бизнеса. Например, на Западе стандартная комиссия эскроу-агента при сделках с недвижимостью составляет 1% от суммы сделки.

Стоит обратить внимание на то, что установлена нотариальная форма договора эскроу — он подписывается только в присутствии нотариуса. В противном случае эта транзакция может быть легко признана недействительной. Исключение допускается только для депонирования неденежных средств и несертифицированных ценных бумаг.

И конечно, как и в любой сделке, всегда существует риск недобросовестного поведения ее участников в договорах условного депонирования. Например, агент может использовать депонированные активы для личной выгоды или раскрывать коммерческую тайну транзакции. Кроме того, защита депонированных активов от ареста или обращения взыскания открывает перед кредиторами возможность попыток мошенничества. Однако на практике незаметно провести такую операцию не так-то просто, и кредиторы, например, вкладчика, подозревая, что он скрывает свои активы с помощью договора условного депонирования, могут оспорить ее в суде. В этом случае существует риск признания данного соглашения недействительным.

Условия изменения и прекращения эскроу-договора

На соглашения об обязательствах распространяются общие причины изменения соглашения, предусмотренные законодательством Российской Федерации. То есть его можно изменить либо по соглашению сторон, либо по решению суда.

Договор эскроу заключается на срок до 5 лет, истечение этого срока обычно является основной причиной расторжения договора. Но причинами досрочного прекращения его действия могут быть и другие обстоятельства, например: смерть физического лица (эскроу-агента), признание его недееспособным, ликвидация юридического лица (эскроу-агента) и т.д. В этом случае при расторжении договора эскроу депонированные активы подлежат возврату вкладчику, но при наличии причин для их передачи бенефициару они передаются ему, если в договоре стороны не предусмотрели иное.

Следует отметить, что в связи с новизной формата условного депонирования для российского законодательства, остается ряд вопросов относительно юридических и финансовых рисков коммерческих сделок, заключаемых с помощью условного депонирования, а предлагаемые шаблоны договоров гарантии обычно не идеальны. Поэтому, чтобы минимизировать все риски при заключении таких договоров, лучше всего воспользоваться услугами профессионального юриста с соответствующим опытом.

Подпишитесь на канал Invest Foresight в Яндекс.Дзене

Источники

- https://blog.profitbase.ru/antivirusnyie-striess-kieisy-osobiennosti-i-skhiemy-prodazh-inoghorodnim-i-inostrantsam-v-pieriod-izoliatsii/

- https://brobank.ru/krupnejshie-po-schetam-ehskrou-banki-seredina-2021/

- https://www.if24.ru/chto-nado-znat-pro-eskrou-scheta/