- Что такое реструктуризация ипотечного кредита и в чем преимущества этой программы

- Что такое реструктуризация ипотеки?

- Как работает реструктуризация в Сбербанке?

- Кому полагается реструктуризация

- Процедура изменения графика ипотечных платежей

- Оформление

- Если Вам отказали в реструктуризации

- Требования к жилплощади

- Пакет необходимых документов

Рассмотрим такую вещь, как ремонт жилищной ипотечной ссуды. Узнаем, что это за программа и какой список документов нужен для реструктуризации ипотечной задолженности.

Что такое реструктуризация ипотечного кредита и в чем преимущества этой программы

Реструктуризация ипотеки: что это такое? Только ленивый не слышал об этом виде кредита. С одной стороны, ипотечный кредит помогает решить жилищную проблему: купить новую квартиру или дом, если у вас нет необходимой суммы. С другой стороны, заемщик должен быть уверен в стабильности своего дохода, так как длительное время каждый месяц ему придется отдавать значительную часть своего заработка в банк. При этом всегда есть потребности в еде, одежде и отдыхе, а также различные непредвиденные расходы.

В жизни бывают и неожиданные повороты, такие как увольнение с работы, серьезная болезнь или даже инвалидность. От таких ситуаций никто не застрахован. Что, если обстоятельства помешают вам выплатить ипотечный кредит в соответствии с требованиями? В этом случае может помочь ремонт ипотечного кредита. Что это такое и для чего используется, рассмотрим дальше.

Инструкция по реструктуризации ипотеки в Сбербанке. Советы, условия по реструктуризации ипотеки в Сбербанке в 2021 году

Что такое реструктуризация ипотеки?

Реструктуризация ипотеки представляет собой изменение кредитного договора в отношении условий погашения. Чаще всего это уменьшение ежемесячных платежей и увеличение срока кредита, что значительно упрощает возврат заемных средств. Кроме того, могут быть предусмотрены так называемые кредитные каникулы.

Во время кредитных каникул, средняя продолжительность которых составляет шесть месяцев, разрешается выплачивать только основную сумму долга без процентов или не производить никаких платежей. Учтите, что каждый случай индивидуален, рассматривается банк и принимается решение, как улучшить условия по конкретному кредиту. В некоторых случаях банк даже не готов взыскать штрафы за просрочку платежа.

Чтобы воспользоваться реструктуризацией ипотеки, вам нужны веские причины:

- увольнение заемщика с работы по независящим от него причинам (сокращение штата, ликвидация компании);

- значительное снижение заработной платы или пенсий;

- наступление инвалидности или любая другая ситуация, при которой состояние здоровья не позволяет получать доход такого же уровня.

При возникновении таких обстоятельств лучше всего сразу известить банк, не дожидаясь длительной просрочки по кредиту. Если у вас была хорошая кредитная история в прошлом, шансы на положительное решение банка намного выше.

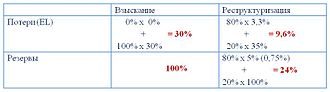

Банки отмечают, что программа реструктуризации ипотечных кредитов, которая действовала в течение последнего года, дала хорошие результаты. Им лучше найти взаимовыгодный компромисс, чем ввязываться в спор.

Содействие заемщику в исполнении обязательств по возврату кредита ✔ Условия реструктуризации кредита в Сбербанке в 2021 году.

Как работает реструктуризация в Сбербанке?

Реструктуризация ипотечной ссуды требует доказанной необходимости в этой мере. Должник предоставляет в банк документы, подтверждающие его финансовые затруднения: справку о заработной плате, свидетельство о смерти родственника или рождении в семье ребенка. Также от него требуется составить акт с указанием причин запроса на реструктуризацию.

- Отсрочка начисления процентов (ежемесячный платеж уменьшается на сумму аннулирования процентов).

- Льготный отпуск — отсрочка на определенный срок — 1-2 года. Заемщик не погашает свой долг в течение определенного срока. Однако в дальнейшем это приводит к увеличению ежемесячного платежа.

- Процентная ставка снижается. В этом случае снижаются проценты по кредиту и, как следствие, уменьшается сумма, которая должна выплачиваться ежемесячно.

- Обмен валюты платежа. Если вы взяли кредит в евро или долларах, вы можете заменить его на рубли.

Кому полагается реструктуризация

ПАО Сбербанк, крупнейший коммерческий банк России, предлагает реструктурировать задолженность заемщиков:

- отключен;

- родители, у которых есть дети-инвалиды или;

- родители с несовершеннолетними детьми;

- люди, принимавшие участие в боевых действиях.

Банк имеет право, но не обязан, реструктурировать свои долги. Полная или частичная отсрочка возможна, если:

- заемщик находится на военной службе в рядах ВС РФ;

- указ или беременность;

- потеря работы или снижение заработной платы;

- должник тяжело заболел или умер.

Чтобы его заявление было одобрено, заемщик должен подтвердить свои опасения.

Процедура изменения графика ипотечных платежей

Реструктуризация ипотеки в 2021 году с помощью государства Сбербанк проводится по следующим схемам:

- График платежей меняется по индивидуальной схеме. В этом помогают сезонные рабочие.

- «Кредитные каникулы». Оплата откладывается на определенный срок. Однако важно не превышать максимально допустимый срок кредита.

- Выплата процентов ежеквартально. Взносы выплачиваются каждые 3 месяца, а в остальное время — основной долг.

- Снижение кредитной ставки. Редкий вариант.

- Увеличение срока кредита. К сроку кредита добавляется несколько лет. Затем размер ежемесячных платежей уменьшается.

- Обменять валюту на рубли. Следовательно, должник защищен от волатильности валюты.

Оформление

В первую очередь необходимо подготовить документы:

- заявление с указанием возникших трудностей;

- паспорт гражданина России;

- справка о зарплате;

- заверенная копия трудовой книжки;

- свидетельство о браке / разводе — семейное положение человека.

Зарегистрируйте заявку в отделении Сбербанка. Решение принимается в течение десяти дней. При этом до того, как банк примет решение, у человека не должно быть просрочек по этому кредиту. В противном случае будет отказ.

При согласии банка менеджеры предлагают подписать дополнительные соглашения к кредитному договору. Документ содержит обновленный график платежей и другие изменения условий.

Пока длятся кредитные каникулы, вам нужно решить свои проблемы. Банк не будет реструктурировать долг второй раз. Длительная отсрочка закончится судебными тяжбами и взысканием долга с участием судебных приставов: недвижимость будет продана в счет долга. По окончании льготного периода произведите необходимые платежи в соответствии с новым графиком.

Если Вам отказали в реструктуризации

Отказ кредитора идти на уступки не означает безвыходной ситуации. Вы можете выбирать между кредитной историей и недвижимостью. Если последнее важнее, придется искать дополнительный доход. Вторичная работа, аренда дома, получение займа у семьи и друзей и т.д. Если у вас высокая процентная ставка, попробуйте рефинансировать ипотечный кредит.

Иногда недвижимость становится обременительной, и ее приходится продавать. Так вы избавитесь от долгов раньше, чем рассчитываете, и сохраните свою кредитную историю.

Если покупатель не может выплатить всю запрошенную сумму, долг может быть перевыпущен новому владельцу.

Реструктуризация ипотеки в Сбербанке на физическое лицо, условия реструктуризации с помощью государства, необходимые документы, процентная ставка.

Требования к жилплощади

Несмотря на всю свою лояльность, у Сбербанка тоже есть свои условия для жилплощади, за которую выплачивается кредит, потому что она долговая:

- Все помещения должны быть отремонтированы и пригодны к эксплуатации;

- Не должно быть перепланировок и каких-либо незаконных операций, снижающих первоначальную стоимость жилья;

- Размер площади не должен превышать разрешенный уровень: 45 квадратных метров для однокомнатной квартиры, 65 метров для двухкомнатной квартиры и 85 квадратных метров для трехкомнатной квартиры (за исключением многодетных семей);

- Стоимость 1 кв.м составляет не более 60 процентов жилья в этом регионе, то есть жилая площадь не элитная;

- Если у плательщика нет в собственности другой доступной жилой площади (кроме долевой собственности).

Что такое реструктуризация ипотеки и какие преимущества она дает? Условия ремонта, необходимые документы, образец заявки.

Пакет необходимых документов

Чтобы начать процесс реструктуризации кредита, вам необходимо пройти ряд необходимых шагов. Прежде всего, свяжитесь с банком, написав конкретный вопрос. Вы можете скачать пример такой декларации здесь. Вместе с ним нужно приложить определенный перечень документов, в том числе справки, подтверждающие вашу неплатежеспособность. Узнайте, какие документы на реструктуризацию ипотеки может запросить банк с учетом причины проблемы с возвратом ипотеки:

- Паспорт — оригинал и копия.

- Трудовая книжка, в которой указывается факт и причина лишения работы.

- Справка из центра занятости, подтверждающая статус безработного.

- Справка из медицинского учреждения, если должник лечился / лечился.

- Свидетельство о рождении / разводе / смерти.

- Справка, подтверждающая наличие у должника дополнительных доходов.

- Гарантийное соглашение.

- Кредитный договор между банком и заемщиком.

Не бойтесь отказаться от ремонта. Если правда на вашей стороне, вы можете добиться справедливости через суд. Хотя, как правило, кредиторы тоже заинтересованы в возврате заемных средств, поэтому лояльны к ответственным гражданам с временными денежными проблемами.

Юрист коллегии правовой защиты. Он занимается взысканием долгов, взысканием долгов и банкротством физических лиц.

Источники

- https://101jurist.com/nedvizhimost/ipoteka/restrukturizatsiya-ipoteki.html

- https://forum-izpp.ru/subsidii-i-kompensacii/programma-restrukturizacii-ipoteki.html

- https://calc-ipoteka.ru/restrukturizaciya-ipoteki/

- https://s-ipoteka.info/pogashenie/restrukturizaciya-ipoteki-v-sberbanke.html

- https://viplawyer.ru/restrukturizatsiya-ipoteki/