Реструктуризация жилищной ипотечной ссуды Реструктуризация жилищной ипотечной ссуды призвана помочь заемщику выполнить обязательства, вытекающие из ипотечной ссуды (ссуды),

Теория реструктуризации

Необходимость ремонта

Ипотечные кредиты, в отличие от других видов потребительского кредита, обладают рядом характеристик, которые позволяют применять к ним различные подходы по сравнению с классическим розничным кредитованием. Из общего количества особенностей следует отметить:

1. Долгосрочные, в отличие от краткосрочных ссуд (до 3 лет) в течение срока ипотечной ссуды (15 лет и более), у заемщика, скорее всего, возникнут [краткосрочные] проблемы с обслуживанием своего долга. Среди наиболее частых следует выделить следующие:

- [запланированная] смена работы. Теория семейных финансов рекомендует семейную подушку безопасности с шестимесячной зарплатой. Однако менее 15% домохозяйств имеют такую «подушку», поэтому смена работы (даже плановая) в большинстве случаев приводит к разрыву в оплате труда.

- Развод супругов, т.е потеря дохода семьи от обслуживания долга.

- Рождение ребенка, то есть стабильный рост расходов и временное снижение доходов домохозяйства. [2]

2. Наличие качественной поддержки. Большинство кредиторов при выдаче ипотечной ссуды требуют привлечения собственных средств заемщика в размере

30% на покупку недвижимости. Таким образом, соотношение ссуды к гарантии (LTV) составляет 70%, и этого достаточно для погашения долга заемщика.

- важно понимать, что со временем это соотношение в большинстве случаев улучшается: при долгосрочной тенденции цены на недвижимость растут, а за счет регулярных выплат задолженность заемщика уменьшается.

- Поведение кредитов в иностранной валюте сильно зависит от валютного риска: с укреплением национальной валюты это соотношение улучшается, а при девальвации может резко ухудшиться.

3. Высокое отношение долга к доходу у источника погашения. Имейте в виду, что средний срок ипотечных кредитов (когда они выдаются) составляет

200 месяцев и большинство добросовестных кредиторов при выдаче ссуд стараются сосредоточиться конкретно на доходах заемщика, понимая, что продажа залога является скорее исключением, чем правилом. В этом случае рекомендуемое соотношение заработной платы к доходу (PTI) составляет <50% (предпочтительно 30-45%). Следовательно, отношение «долга» заемщика к ежемесячному доходу составляет 1: 100.

- Отсюда важный вывод: ни в коем случае нельзя откладывать решение проблемы с временной невозможностью обслуживания долга. Любая просрочка приводит к резкому увеличению обязательств заемщика (при средней ставке по ипотеке 12% долг заемщика [даже без пени и штрафов] за месяц вырастает на 1%, что равняется ежемесячному доходу семьи).

Экономика реструктуризации

К сожалению, право заемщика на реструктуризацию еще не закреплено в российском законодательстве. В этом случае решение о возможности принимает кредитор.

Решение кредитора о возможности реструктуризации определяется следующими факторами:

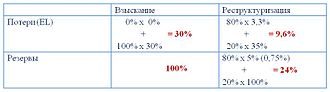

1. Возможность (невозможность) создания адекватных резервов по реструктурированной ссуде. Стоит отметить, что благодаря инициативе ОАО «АРИЖК», распоряжением ЦБ РФ № 2355-У от 04.12.2009 г. 2459-У от 03.06.2010 г., Постановление № 254-П претерпел существенные изменения, позволяющие эффективно реструктурировать ипотечные кредиты до 6 млн руб. [3] .

2. Наличие планов реструктуризации. Важно отметить, что любая схема реструктуризации (даже простая реорганизация платежей) по своей сути является независимым банковским продуктом и требует подробного описания, автоматизации и обучения персонала.

3. Наличие финансовых возможностей кредитора. В случае высокой нерентабельности или кассовых разрывов в оборотных активах кредитора вероятность того, что он готов «ждать» возврата кредита, крайне мала.

4. Наличие опыта (знаний) специалиста в области ремонта. Важно учитывать все факторы, влияющие на успех реструктуризации, иначе негативный опыт (высокий процент повторных дефолтов) будет стимулировать внутренние решения банка в пользу «взыскания». Факторы, которые кредитор должен учитывать при формировании своих программ реструктуризации [4] :

- Связаться с заемщиком. Неадекватная чрезмерная жесткость сопровождающих ссуд приводит к попытке заемщика «спрятаться», что только усугубляет его обязательства (см. Выше о взаимосвязи между доходом и скоростью увеличения обязательств).

- Продолжительность льготного периода. Он должен иметь возможность стабильно восстанавливать доход.

- Полезная нагрузка в период обслуживания. Это должно позволять выполнять обязательства и поддерживать семью без привлечения дополнительных кредитов.

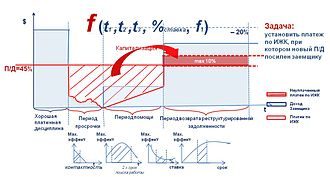

- Дополнительная нагрузка в конце периода обслуживания. Необходимо тщательно спрогнозировать будущие доходы заемщика (как на основе «старых», так и на основе прогноза). При этом мы рекомендуем формировать «схему реструктуризации» таким образом, чтобы соотношение P / D в будущем ни в коем случае не превышало 50%, то есть.:

Элементы и методы реструктуризации

Ключевым элементом успешной реструктуризации, несомненно, является Analytica, которая должна дать ответы на следующие вопросы:

1. Причины неплатежеспособности заемщика.

2. Перспективы (уровень, стабильность) восстановления платежеспособности должника.

3. Поведенческая оценка (т.е готовность заемщика бороться за безопасность своего дома).

Среди методов реструктуризации следует выделить следующие:

1. Способы «преодоления» временных финансовых затруднений (отсрочка, рассрочка, предамортизация).

2. Методы, позволяющие заемщику «снизить» стоимость обслуживания своей ипотечной ссуды (удлинение срока ссуды, рефинансирование на новых [наиболее вероятных более слабых] рыночных условиях, переход на более дешевое жилье).

3. Способы увеличения дохода заемщика (переезд в другой регион, где специализация этого заемщика более востребована, с заменой залога).

Задачи реструктуризации с точки зрения государства

1. Обеспечить социальную защиту граждан. Помощь предоставляется тем слоям населения, которые не могут найти средств для поддержания текущих выплат по ипотеке и больше всего рискуют потерять единственный дом для проживания.

2. Поддерживать и развивать ипотечное учреждение.

- Возможность обратиться за помощью в трудные времена и реструктурировать свой долг является фундаментальным элементом психологической поддержки ипотеки как многолетнего финансового обязательства.

- Сохранение института обращения взыскания на ипотеку без усиления социальной напряженности в регионах.

3. Стабилизировать ситуацию на рынке недвижимости. Предотвратить массовый захват недвижимости и, как следствие, высвобождение арестованного жилья в результате обращения взыскания на рынок, что предотвратит обвал цен на рынке недвижимости.

4. Обеспечение ликвидности банковского сектора. Средства, выделенные заемщиками, в конечном итоге возвращаются в банковскую систему, что улучшает ее ликвидность и финансовую стабильность.

Основные принципы реструктуризации [1]

- Возврат: Все средства, предоставленные заемщику, должны быть возвращены.

- Срочность: средства передаются заемщику на фиксированный срок, превышающий или равный остаточному сроку ипотечной ссуды.

- Выплата: заемщик должен уплатить проценты за предоставленные средства (ссуду) для выплаты ежемесячных платежей по ипотечной ссуде. Кроме того, процентная ставка по выданному кредиту не должна быть выше, чем по основному ипотечному кредиту. Важно отметить, что «скорость ремонта» является ключевым фактором, определяющим успех ремонта.

- Улучшение: Внедрение непрерывного сбора и анализа информации и комментариев от участников программы.

Мировой опыт программ помощи ипотечным заемщикам

Государственная программа спасения ипотечных кредитов (Великобритания)

Государственная программа доступного жилья. Программа рефинансирования »в США (Home Affordable Refinance Program, США)

Государственная программа доступного жилья. Change »в США (программа Affordable Home Change Program, США)

В большинстве стран ЕС (Германия, Франция, Испания, Бельгия и др.) Для защиты заемщиков на законодательном уровне кредитор обязан приложить разумные усилия для достижения соглашения с заемщиком о погашении долга. Кроме того, эта мера распространяется, как правило, на всех заемщиков, а не только на тех, у кого есть единственный жилой дом. В ряде стран четко указаны варианты реструктуризации, которые кредитор обязан предложить заемщику.

Реструктуризация жилищной ипотеки в России

Влияние кризиса на ипотечный рынок. Мировой глобальный экономический кризис, начавшийся в 2008 году, существенно повлиял на развитие ипотечного кредитования в России. Он показал, что, несмотря на интенсивное развитие ипотечного рынка, в российской системе кредитования недвижимости на момент начала кризиса практически не было механизма поддержки заемщиков, испытывающих трудности с выполнением долговых обязательств. При этом ипотечный кредит — это долгосрочное обязательство гражданина, и за такой длительный период возникает несколько кризисов, в связи с которыми по объективным причинам гражданин может временно потерять доход. Для минимизации возможных последствий будущих кризисных событий необходимо было разработать инструмент снижения рисков участников рынка ипотечного кредитования. Для обеспечения эффективного развития российского ипотечного рынка необходимо было предусмотреть право заемщика на реструктуризацию в случае потери дохода. Взыскание должно производиться только в случае неудачи (невозможности) реструктуризации ипотечной ссуды и должно рассматриваться как самая крайняя мера. Таким образом, возможность (право) заемщика реструктурировать свой долг в сложный для него период способствует развитию ипотеки в стране благодаря более активному участию граждан.

С сентября 2008 года Правительство Российской Федерации приступило к реализации антикризисных мер, важной составляющей которых является Программа государственной поддержки ипотечных заемщиков, находящихся в трудной жизненной ситуации. Для решения поставленных задач Наблюдательным советом ОАО «АИЖК» было принято решение о создании Агентства по реструктуризации Ипотечного акционерного общества открытого жилищного строительства (ОАО «АИЖК»), которое начало работу 6 февраля 2009 года.

Программа государственной поддержки ипотечных заемщиков (2009-2010 гг)

В начале 2009 года ОАО «АРИЖК» публично и массово запустило Государственную программу реструктуризации проблемной ипотеки, для которой агентство разработало публичный стандарт реструктуризации ипотечных кредитов (ссуд) для определенных категорий заемщиков. В начале запуска этой программы практически ни у одного банка не было программы реструктуризации, и если заемщик терял кредитоспособность, он немедленно начинал взыскание, не давая заемщику шанса на восстановление. На то было несколько причин:

- низкая капитализация банковской системы, что означает, что кредиторы не готовы (невозможно) нести временные убытки (на период окупаемости заемщика);

- отсутствие опыта в сфере ипотечного кредитования как долгосрочного финансового обязательства. Большинство кредиторов перенесли опыт потребительского кредитования в индустрию крупных долгосрочных облигаций, забывая, что существует высокая вероятность возникновения краткосрочных трудностей для заемщика в течение срока действия ипотечной ссуды;

- недоступность автоматизированных банковских систем. Поскольку большинство методов реструктуризации включают в себя начисление процентов, практически ни одна автоматизированная банковская система не смогла капитализировать реструктурированные проценты по одному продукту. Проблема была решена путем разделения ссуды (ссуды) на несколько побочных продуктов, но все это требовало регулирования и автоматизации внутри банка.

В своей деятельности ОАО «АРИЖК» учло вышеупомянутые сложности рынка и оказало существенную поддержку всем его участникам:

- заемщики успели вернуть свои доходы;

- разработанный стандарт реструктуризации послужил для кредиторов моделью для реализации своих программ реструктуризации, что позволило банкам сократить время, затрачиваемое на разработку своих вариантов реструктуризации.

Основной задачей ОАО «АРИЖК» было влияние на рынок (поддержка заемщиков) путем инициирования собственных программ реструктуризации. За период действия госпрограммы Агентству удалось поспособствовать сохранению жилья более 8,5 тысяч человек. На ремонт обратились около 3000 человек.

Для участия в Программе заемщики должны были соответствовать социальным критериям: [6]

- ипотечное жилье — единственное место, где может проживать заемщик и его семья;

- ипотечное жилье не элитное;

- у заемщика произошло значительное уменьшение доходов или увеличение расходов по ипотечной ссуде;

- у заемщика отсутствуют средства (другие активы), позволяющие ему выплачивать 12 ежемесячных платежей по ипотеке.

Основные направления помощи заемщикам: [4]

1. Первичная реструктуризация платежей заемщиков по ипотечным кредитам (займам) за счет средств ОАО «АРИЖК». Содействие заемщику в выполнении обязательств, вытекающих из ипотечной ссуды (ссуды), осуществляется путем предоставления ссуд (ссуд) на определенный период (но не более 12 месяцев) для обеспечения непрерывности погашения текущего ежемесячного платежа рассрочка заемщика по жилищной ипотечной (ссудной) ссуде и предоставление заемщику возможности принять меры по восстановлению своей платежеспособности.

2. Вторичная реструктуризация платежей заемщиков по ипотечным кредитам (займам), приобретенным ОАО «АРИЖК». Оказывает помощь заемщику в случае невозможности исполнения своих обязательств во время или после первичной реструктуризации путем изменения графика погашения обязательств, вытекающих из заключенных договоров (ипотека (ссуда), стабилизационная ссуда, стабилизационная ссуда, смешанная ссуда), в соответствии с финансовые возможности заемщика.

3. Покупка жилого помещения, на которое был наложен арест по требованию залогодержателя, но исполнительные процедуры еще не начались и остаточная задолженность значительно превышает стоимость проданного жилья. В случае необходимости социальной поддержки, Агентство сохраняло право на временное проживание за бывшим владельцем и его семьей до тех пор, пока районные администрации не предоставили жилье.

Итоги двухлетней работы агентства: около 80% заемщиков восстановили доход по окончании периода помощи [7] .

Эффект от реализации программы:

Активная разъяснительная работа ОАО «АРИЖК», а также ряд изменений, принятых Банком России в части требований к формированию фондов реструктурированных кредитов, позволили добиться, чтобы с 01.01.2011 г все основные кредиторы На рынке ипотеки предлагают собственные программы реструктуризации. Программа АРИЖК поддерживала этот «восходящий» рынок, поскольку любая кредитная программа, по сути, должна была быть лучше, чем программа АРИЖК. Реализация Агентством Программы способствовала изменению мировоззрения участников рынка (банков) в отношении их подхода к управлению проблемной ипотечной задолженностью — от обращения взыскания на заложенное имущество до реструктуризации долга.

Источники

- https://dic.academic.ru/dic.nsf/ruwiki/1612564