- В каких случаях нужна

- Где получить

- Образец

- Что такое справка 3-НДФЛ

- Как заполнить 3 НДФЛ?

- Что включает в себя бланк 3 НДФЛ?

- Справка 3 НДФЛ — сроки сдачи в 2018 году

- Что такое 3 ндфл для физических лиц

- В каких случаях физическому лицу необходимо самостоятельно подать декларацию о доходах и заплатить налог

- Кто признается «налогоплательщиком» (ст. 207 НК РФ)

- Что считается «доходом» налогоплательщика (ст. 208 НК РФ)

- Какие доходы освобождаются от налогообложения (ст. 217 НК РФ)

- Кто такие «налоговые агенты»? (ст. 226 НК РФ)

- Что НЕ считается доходом?

- Оставить комментарий Отменить ответ

- МЕТКИ:

- (REMINDER) Ежегодная памятка владельцам иностранных компаний (КИК) и зарубежных банковских счетов в связи с планированием налогового резидентства

- (СТАТЬЯ) Продажа акций иностранных компаний без налога с 1 января 2021 года

- Мы в социальных сетях:

Рассмотрим понятие 3 справки НДФЛ: что это такое, образец заполнения документа, а также необходимость подачи декларации в налоговые органы.

Что такое налоговая декларация на 3 человека, которую часто называют сертификатом? Это документ для налоговой инспекции, в котором налогоплательщики предоставляют информацию о полученных доходах и понесенных расходах за определенный период. Подоходный налог с населения расшифровывается как «подоходный налог с населения». Поэтому данную декларацию подают не юридические лица, а отдельные категории граждан. Например, индивидуальные предприниматели и физические лица, практикующие профессию (юристы, нотариусы и др.), Резиденты, получившие прибыль за рубежом, а также граждане, получившие дополнительный налогооблагаемый доход (без учета процентов по вкладам и депозитам, нет необходимости отчет для них).

В каких случаях нужна

Если с людьми, занимающимися частной коммерческой деятельностью, ситуация ясна, в каких случаях обычным гражданам следует подавать декларацию? В Налоговом кодексе Российской Федерации (ст. 228) перечислены все виды налогооблагаемого дохода. Вот некоторые из них:

- От продажи имущества и имущественных прав (недвижимость, автомобили).

- От сдачи жилья в аренду.

- Выигрыши в лотереях и азартных играх.

- Квитанции в денежной и натуральной форме, полученные в качестве подарков и т.д.

С помощью декларации 3-НДФЛ можно не только отчитаться о полученной прибыли государству, но и получить налоговые отчисления. Вы можете уменьшить сумму уплаченного налога или вернуть деньги, которые ранее были уплачены в ваш бюджет. Вычеты бывают разных видов. В Налоговом кодексе предусмотрено целых 6 групп, но независимо от типа они могут сэкономить значительные суммы денег. Вот список обстоятельств, при которых может потребоваться возврат 13%:

- Получите образование или лечение на коммерческой основе.

- Добровольное пенсионное страхование.

- Рождение ребенка и многодетность.

- Относящиеся к льготной категории граждан (подробный перечень содержится в статье 218 Налогового кодекса РФ).

- Перевод средств на благотворительность.

- Покупка или продажа недвижимости.

- Операции с ценными бумагами.

Отдельные фирмы, авторы, изобретатели и фрилансеры, которые регистрируют понесенные расходы, также могут воспользоваться налоговыми вычетами.

Подробную информацию о том, как получить налоговый вычет и необходимые для этого документы, можно найти на сайте ФНС России.

Где получить

Теперь, когда все ясно с целью и случаями подачи документа, возникает вопрос, кто выдает заявление 3-НДФЛ. В отличие от формы 2-НДФЛ, выдаваемой налоговым агентом (чаще всего работодателем), документ 3-НДФЛ заполняется физическим лицом самостоятельно. Поэтому в этом случае правильнее будет узнать, где взять форму для заполнения.

Следует помнить, что форма 3-НДФЛ меняется каждый год. Поэтому лучше всего его скачать с сайта ФНС nalog.ru.

Заполнить декларацию можно несколькими способами:

- В одиночестве.

- Скачайте на сайте ФНС России специальную программу для заполнения документа или используйте личный кабинет.

- Сформируйте онлайн-заявление на сайте госуслуг.

- Использование различных сервисов (в том числе онлайн). У нас вы можете заказать не только составление 3-НДФЛ, но и сопровождение специалистов до момента подачи налоговой декларации.

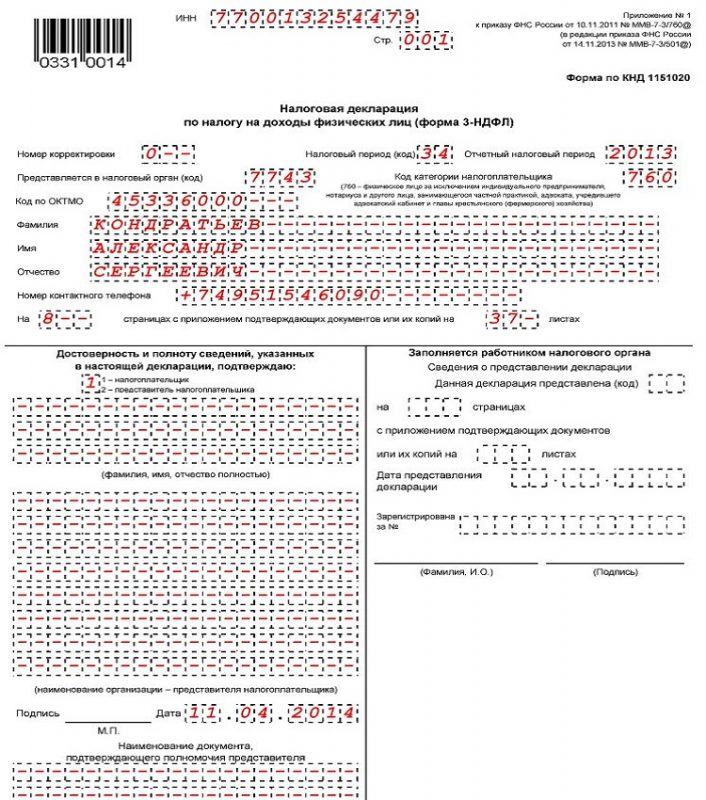

Образец

В случае самостоятельного составления формы 3-НДФЛ на сайте налоговой службы есть образец, благодаря которому можно понять, как заполнять декларацию. Также есть все инструкции и сервисы, необходимые для генерации платежных документов.

Вы можете подать форму 3-НДФЛ в налоговую инспекцию лично или через представителя, либо онлайн через личный кабинет на сайте ФНС или на сайте госуслуг.

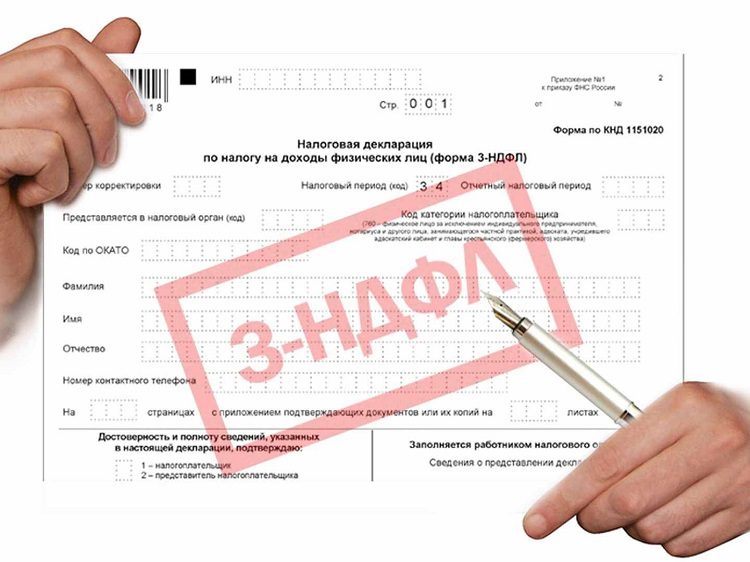

3-НДФЛ — это не справка, а налоговая декларация, которую физическое лицо должно заполнить в конце года и подать в налоговую инспекцию.

Что такое справка 3-НДФЛ

В декларации по форме 3-НДФЛ, подготовленной для налоговой инспекции, отражаются все доходы и расходы каждого налогоплательщика за отчетный период. Как правило, документ выдается сроком на один календарный год.

По закону справку должны предоставлять такие категории граждан, как:

- индивидуальные предприниматели;

- юристы;

- я заметил;

- другие граждане, которые получают доход, работая на себя.

Что касается последнего условия, то в эту группу входят фрилансеры, граждане, получающие доход от сдачи квартиры в аренду, и репетитор.

Что касается индивидуального предпринимателя, если в отчетный период он не вел бизнес, то по закону он имеет право не подавать заявление 3-НДФЛ. В этом случае ему придется заполнить нулевую декларацию.

Часто при открытии вклада клиенты задаются вопросом: придется ли платить налоги с полученной прибыли? Стоит отметить, что доход по депозиту не должен указываться в налоговой декларации.

3 Ирпеф в 2021 году. Как заполнить налоговую декларацию. Что включает в себя Форма 3 подоходного налога с населения.

Как заполнить 3 НДФЛ?

Какими бы ни были причины подачи декларации в налоговый орган, есть три способа заполнить 3 НДФЛ:

- Первый предполагает использование специального программного обеспечения, которое можно найти на официальном портале ФНС или скачать со сторонних интернет-ресурсов. Программы этого типа позволяют правильно вводить данные из документов, автоматически производить расчеты, проверять правильность исчисления налогов и отчислений из него. На завершающем этапе программа формирует единый документ — его можно смело сдавать в ФНС.

- Устанавливать программу заливки на ПК не обязательно. Сайт Федеральной налоговой службы позволяет пользователю в режиме онлайн подготовить 3 НДФЛ и предоставить окончательную декларацию с неквалифицированной электронной подписью и набором необходимых документов. Поэтому через личный кабинет налогоплательщика можно подать декларацию онлайн — напрямую в налоговый орган.

- Физическое лицо может вручную заполнить декларацию в Форме 3 НДФЛ — формы можно скачать как на портале ФНС, так и на сторонних сайтах.

- Гражданин имеет право обратиться в стороннюю организацию, которая заполнит его налоговую декларацию о денежном вознаграждении.

Обращаем ваше внимание, что во время кампании по декларированию изменится время налоговых органов. Так, помимо основных, будут открыты новые консультационные пункты и номера горячих линий, регулярно будут проводиться дни открытых дверей, обучающие курсы и семинары для населения. С их помощью каждый человек сможет разобраться в тонкостях подачи документов в ФНС.

Что включает в себя бланк 3 НДФЛ?

Налоговая декларация 3 НДФЛ состоит из обязательной части — тех листов и разделов, которые заполняет каждое физическое лицо; а необязательные части — это листы, которые необходимо подготовить для индивидуальных налогоплательщиков. Итак, каждый гражданин, предъявивший справку по форме 3 НДФЛ, заполняет ее:

В заголовке будет указана следующая информация о человеке: фамилия, имя и отчество, адрес регистрации, данные документа, удостоверяющего личность — серия и номер паспорта. Важный момент: декларация подписывается подписью, подтверждающей полноту и достоверность предоставленных данных. Кроме того, в разделе I налогоплательщик предоставляет информацию о сумме налога, подлежащей уплате или возмещению в бюджет. В разделе II рассчитывается налоговая база и сумма налога на прибыль, облагаемого по ставкам.

При необходимости заполняются другие листы (A, B, C, D, D1, D2, E1, E2, F, Z, I). Например, физическое лицо, получающее доход из источников на территории России, представляет справку 3 НДФЛ в связи с продажей недвижимости. Помимо обязательной части, он должен заполнить:

- Лист А «Доходы из источников в Российской Федерации».

- Лист D2 «Расчет вычетов по активам в доход от продажи недвижимого имущества или имущественных прав».

Если этот гражданин в 2017 году не только продал, но и приобрел недвижимость, то он вправе рассчитывать на налоговые вычеты. Таким образом, при подаче налоговой декларации 3 физических лица, физическое лицо помимо обязательной части листов А и D2 также представляет:

- Лист D1 «Расчет налоговых отчислений на имущество на затраты на новое строительство или покупку недвижимости».

Вы можете увидеть пример справки по сборке ниже:

Справка 3 НДФЛ — сроки сдачи в 2018 году

В этом году кампания по декларированию стартовала 1 января, и граждане должны будут сообщить в налоговые органы о доходах прошлого года до 3 мая 2018 года. Иная дата, чем в предыдущие годы, не является новшеством. В этом году перенос крайнего срока в официальном производственном календаре связан с переносом: 30 апреля выпадает на выходной день, а первым рабочим днем будет 3 мая.

Уплата НДФЛ — когда необходимо самостоятельно заполнить и сдать налоговую декларацию 3-х человек, которая считается доходом физического лица, необлагаемым налогом доходом

Что такое 3 ндфл для физических лиц

В каких случаях физическому лицу необходимо самостоятельно подать декларацию о доходах и заплатить налог

Уплата налогов — обязанность каждого гражданина-налогоплательщика Российской Федерации. Однако не все задумываются об этой ответственности, потому что основной налог — с зарплаты — за нас платит работодатель. Однако есть ряд случаев, когда налогоплательщику необходимо заполнить и подать декларацию в ФНС, а также в дальнейшем платить налоги самостоятельно, а в противном случае есть риск привлечь его к правосудию.

Согласно общим правилам, налог должен быть уплачен (в том числе САМОМ, на условиях, которые будут рассмотрены ниже) со всех «квитанций» наличными и натурой, если одновременно выполняются следующие условия:

- лицо признается «налогоплательщиком» в соответствии со статьей 207 Налогового кодекса Российской Федерации

- доход признается «доходом» в целях статьи 208 Налогового кодекса Российской Федерации

- выручка не соответствует критерию освобождения от уплаты налогов в соответствии со статьей 217 Налогового кодекса РФ

- по данному доходу налогоплательщик не имеет налогового агента для целей п.1 ст. 226 Налогового кодекса РФ

Кто признается «налогоплательщиком» (ст. 207 НК РФ)

«Налогоплательщик» — физическое лицо:

- быть резидентом Российской Федерации (де-факто проживать на территории Российской Федерации не менее 183 дней в году);

- не быть резидентом Российской Федерации, но получать доход из источников в Российской Федерации.

Здесь все довольно просто: если по окончании налогового периода (31 декабря) вы находились на территории более 183 дней, вы признаетесь налоговым резидентом РФ.

Что считается «доходом» налогоплательщика (ст. 208 НК РФ)

В соответствии с пп.1-3 статьи 208 Налогового кодекса РФ в доход входят:

- дивиденды, проценты, полученные как от России (налог за вас уплачивает налоговый агент), так и от иностранных организаций (один из наиболее частых случаев, когда НАЛОГ ДОЛЖЕН РАСЧЕТАТЬСЯ ПОДРЯДЧИКОМ НЕЗАВИСИМО, тогда необходимо учитывать требования законодательства о валютном обмене, а также о необходимости уведомления ФНС об открытии счета в иностранном банке)

- страховые выплаты при наступлении страхового случая

- доходы от использования авторских и смежных прав

- доход от сдачи в аренду имущества (например, квартиры), расположенного как на территории Российской Федерации, так и за ее пределами (один из наиболее распространенных случаев, когда НАЛОГ ДОЛЖЕН БЫТЬ РАСЧЁТ ПОДРЯДЧИКОМ НЕЗАВИСИМО, поэтому необходимо учитывать требования валютного законодательства, а также необходимость уведомления ФНС об открытии счета в иностранном банке)

- доход от продаж (продажи):

- недвижимое имущество, находящееся на территории Российской Федерации (освобождается от налога в случае владения квартирой более 5 лет, см ниже) и за пределами Российской Федерации (один из наиболее распространенных случаев, когда НАЛОГ ДОЛЖЕН РАСЧЕТАТЬСЯ ПОДРЯДЧИКОМ НЕЗАВИСИМО. Необходимо соблюдать требования валютного законодательства, см. Также Валютные операции на личном счете физического лица в иностранном банке)

- акции, акции ООО (один из наиболее распространенных случаев, когда НАЛОГ ДОЛЖЕН БЫТЬ РАСЧЁТ ПОДРЯДЧИКОМ НЕЗАВИСИМО) (освобождается от налога в случае владения акциями более 5 лет, см ниже)

- требовать прав против российской или иностранной организации

- другое имущество, находящееся на территории Российской Федерации, принадлежащее физическому лицу (например, автомобиль) (один из наиболее частых случаев, когда НАЛОГ ДОЛЖЕН БЫТЬ НАЧИСЛЕН ПОДРЯДЧИКОМ НЕЗАВИСИМО) (не облагается налогом в случае владения более одного 3 года, см ниже)

В соответствии с пунктом 5 статьи 208 Налогового кодекса Российской Федерации:

.. отсутствует доход от операций, относящихся к родовым и неимущественным отношениям субъектов, признанных членами семьи и (или) близкими родственниками… (например, продажа квартиры близкому родственнику)

Какие доходы освобождаются от налогообложения (ст. 217 НК РФ)

Согласно статье 217 Налогового кодекса Российской Федерации от налогообложения освобождаются следующие виды доходов:

- государственные пособия (в том числе по безработице, беременности и родам), пенсии, стипендии, алименты, субсидии

- сумма, выплачиваемая работодателем работнику при рождении ребенка в размере не более 50 000 рублей.

- доход от реализации продукции животноводства и / или сельскохозяйственной продукции, выращенной в подсобном хозяйстве, лесных грибов, ягод, орехов; мясо взятых на охоту животных

- от продажи недвижимости, находящейся в собственности налогоплательщика 5 и более лет

- от продажи иного имущества, находящегося в собственности налогоплательщика в течение 3 лет и более

- от продажи акций / долей, находящихся в собственности налогоплательщика 5 и более лет

- денежные и неденежные доходы, полученные физическими лицами в порядке наследования (т.е в Российской Федерации отсутствует так называемый «налог на наследство»)

- доход в денежной и натуральной форме, полученный от физических лиц (родственников и лиц, не являющихся родственниками) путем пожертвования (другими словами, «денежное пожертвование»), за исключением пожертвования недвижимости, транспортных средств, акций, акций (см. (См. Статью Перевод с банковской карты: если вы должны платить налоги и если это считается доходом.) Дарение недвижимости освобождается от налогообложения, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации. Российская Федерация (супруги, родители и дети, включая приемных родителей и приемных детей, дедушку, бабушку и внуков, чистокровных братьев и сестер, сводных братьев и сестер (с общим отцом или матерью).

- размер оплаты вуза налогоплательщика по программам основного и дополнительного общего образования и профессионального образования, его обучения и переподготовки в российских образовательных учреждениях, имеющих соответствующую лицензию (см раздел «Налоговые вычеты)

- подарки (призы, выигрыши) на сумму не более 4000 рублей.

- проценты по вкладам в рублях, если процентная ставка не превышает ключевую ставку, увеличиваются на 5 пунктов (превышение ставки для банков РФ — достаточно редкое событие)

- доход налогоплательщика — контролирующего лица в виде дивидендов, полученных контролируемой им иностранной компанией в результате распределения прибыли этой компании, если доход в виде прибыли этой компании указан этим налогоплательщиком в декларации о доходах (налоговых декларациях), поданных (поданных) за соответствующие налоговые периоды

- доход, полученный в денежной и (или) натуральной форме от иностранного объекта без учреждения юридического лица, кроме распределения прибыли этого объекта, в пределах стоимости имущества (включая деньги) и (или) имущества права, ранее внесенные в эту собственность получателем дохода

- доходов в виде выплат (вознаграждения), полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц (ПО УСЛОВИЯМ УКАЗАННЫХ ДЛЯ НАЛОГОВОГО УЧЕТА ЛИЦ В СООТВЕТСТВИИ С п. 7.3 статьи 83 Налогового кодекса РФ) для оказания следующие услуги им для личных, бытовых и (или) иных аналогичных нужд:

- для наблюдения и ухода за детьми, больными, людьми, достигшими 80-летнего возраста, а также другими людьми, нуждающимися в постоянном внешнем уходе по заключению медицинской организации;

- репетиторство;

- за уборку помещения, ведение домашнего хозяйства.

Кто такие «налоговые агенты»? (ст. 226 НК РФ)

Согласно статье 226 Налогового кодекса Российской Федерации налоговыми агентами по уплате НДФЛ являются:

Если в результате взаимодействия с этими лицами налогоплательщик получил доход, НДФЛ с указанного дохода для физического лица должен быть удержан и внесен на баланс налоговым агентом. Как правило, в доход уже включена сумма 13% НДФЛ.

Самый распространенный случай — удержание налога при выплате зарплаты сотруднику. Также обычно предоставляются услуги GPC. То же самое и с купонными выплатами брокера по ценным бумагам.

Что НЕ считается доходом?

Вопреки убеждениям многих держателей кредитных карт, которые, как показывает практика, иногда сталкиваются с необходимостью объяснить представителю банка характер и происхождение средств, зачисленных на карту, возврат кредита НЕ поступил, поскольку по сути, вы не получили никакой экономической выгоды от возврата собственных денег. Именно такая логика часто приводится при объяснении источника происхождения средств, сознательно исключая его из понятия «доход». Рассуждения и логика здесь правильные.

Оставить комментарий Отменить ответ

Календарь уведомлений, сообщений, отчетов и т.д. Для держателей контролируемых иностранных компаний (КИК) и счетов в иностранных банках

МЕТКИ:

(REMINDER) Ежегодная памятка владельцам иностранных компаний (КИК) и зарубежных банковских счетов в связи с планированием налогового резидентства

(СТАТЬЯ) Продажа акций иностранных компаний без налога с 1 января 2021 года

Зарегистрируйтесь и узнавайте первыми о новых статьях и изменениях в соответствующем законодательстве, размещенных на нашем сайте

Предлагаем вам ознакомиться с прошедшими вебинарами, посвященными международному налогообложению, особенностям бухгалтерского учета в соответствии с МСФО, аудиту, а также регулированию и валютному контролю

Внешние финансы, налоги. Аудит

Мы в социальных сетях:

российской Федерации, которая предоставляет юридические и налоговые консультации и входит в глобальную группу компаний GPCG | Все права защищены

Ограничение ответственности

Как пользователь этого сайта, вы понимаете, что все материалы, размещенные на этом сайте, предназначены только для информационных целей и не являются юридической консультацией. Любая информация, опубликованная на этом сайте, не является консультацией или рекомендацией предпринять определенные действия на ее основе. Также понимаем, что любая ситуация, случай, случай и так далее любого клиента сугубо индивидуальны и требуют индивидуального подхода к их разрешению. При этом решения схожих, на первый взгляд, проблем у разных заказчиков могут быть совершенно разными. Именно по этой причине Консультативная группа «ГидПрава» (включая ее департаменты и подразделения: Юридическая фирма «ГидПрава», «ГидПрава — Международное налоговое планирование», «ГидПрава» — Бухгалтерские услуги, «ГидПрава» — Недвижимость, Бюро юридических переводов » ГидПрава », Учебный центр« ГидПрава », Школа делового английского« ГидПрава ») (далее -« КГ «ГидПрава») рекомендует запрашивать оказание услуг специалистам с заключением соответствующего договора, предполагающего возникновение прав, обязанностей и ответственности.

КГ «ГидПрава» постоянно принимает все возможные меры для обеспечения актуальности, полноты, достоверности и соответствия действующему законодательству Российской Федерации всех материалов, публикуемых на своем сайте, однако КГ «ГидПрава» не несет ответственности за достоверность публикуемой информации на сайте, включая, но не ограничиваясь, тот факт, что опубликованная информация может быть субъективным мнением специалиста правоохранительных органов и может основываться на его или ее субъективной интерпретации норм действующего законодательства Российской Федерации и / или или иностранные государства. KG «GidPrava» также не несет ответственности за последствия, которые произошли или могут возникнуть в результате любого использования пользователем этого сайта информации на этом сайте, в том числе для решения юридических или финансовых проблем, касающихся его.

Сайт KG «GidPrava» может содержать ссылки на сторонние сайты. При этом КГ «ГидПрава» не несет ответственности за содержание и информацию, представленную на этих сайтах. Переход по этим ссылкам является исключительно добровольным для пользователей этого сайта.

КГ «ГидПрава» принимает на себя ответственность в пределах, согласованных со своими клиентами при заключении договора об оказании услуг (или другого договора в контексте оказания КГ «ГидПрава» своих профессиональных услуг), а также за последствия, вытекающие из действия заказчика, но только в том случае, если исполнение этих действий было предварительно согласовано с КГ «ГидПрава». Профессиональная ответственность КГ «ГидПрава» может быть обеспечена на добровольной основе, о чем КГ «ГидПрава» имеет право информировать своих клиентов.

Искренне Ваш,

Консультативная группа «ГидПрава»Этот раздел и изложенные в нем правила применяются ко всей информации, которую можно получить от Консультативной группы «ГидПрава» (включая ее отделы и подразделения: «ГидПрава», «ГидПрава» — Международное налоговое планирование, Юридическая компания «ГидПрава» — Бухгалтерский учет Услуги, «ГидПрава» — Бюро переводов недвижимости и юридических услуг «ГидПрава», Учебный центр «ГидПрава») (далее — «Компания») по людям (далее — «Пользователь») в процессе использования сайта Компании (являющегося на сайте Компании) www.gidprava.ru Данная информация считается персональными данными Пользователей и может включать:

— ФИО (например, при заполнении формы обратной связи);

— адрес электронной почты (также при заполнении формы обратной связи или заполнении письма произвольной формы в адрес Компании);

— номер контактного телефона (при заполнении формы обратной связи);

— IP-адрес (информация получается автоматически при посещении сайта пользователями);

— файлы cookie (автоматические, см выше);

— адрес страниц, запрошенных Пользователем на этом сайте;

— любая другая информация или информация, полученная Компанией о Пользователе автоматически или предоставленная Пользователем добровольно.Предоставляя свои персональные данные, Пользователь дает согласие на их обработку Компанией в целях надлежащего предоставления Компании своих услуг. Компания, в свою очередь, обеспечивает соблюдение политики строгой конфиденциальности в отношении персональных данных, полученных от пользователей, а также использует и обрабатывает персональные данные в строгом соответствии с положениями Федерального закона Российской Федерации «О персональных данных» от 27 июля 2006 г. 152-ФЗ и другие нормативные акты действующего законодательства Российской Федерации в области защиты и обработки персональных данных. Компания также гарантирует, что при обработке персональных данных применяет необходимые технологии, чтобы защитить их от несанкционированного доступа третьих лиц.

Компания не раскрывает и не предоставляет третьим лицам полученные ею персональные данные Пользователей, за исключением следующих случаев:

— получить соответствующее предварительное согласие Пользователя;

— запрашивать информацию по запросу полиции в соответствии с соответствующими процедурами.Компания оставляет за собой право изменять правила этого раздела, о чем информирует Пользователей, публикуя измененный текст в этом разделе.

Искренне Ваш,

Консультативная группа «ГидПрава»Этот раздел и установленные в нем правила распространяются на посетителей сайта www.gidprava.ru. Как посетитель этого сайта, вы автоматически принимаете правила, установленные в этом разделе, и соглашаетесь их соблюдать.

Настоящим заявляем, что Консультативная группа «ГидПрава» и ее структурные отделы и подразделения, такие как: Юридическая компания «ГидПрава», «ГидПрава — Международное налоговое планирование», «ГидПрава» — Бухгалтерские услуги, «ГидПрава» — Недвижимость, Бюро переводов » ГидПрава », Учебный центр« ГидПрава », Школа делового английского« ГидПрава »осуществляют свою коммерческую деятельность на территории Российской Федерации от имени юридического лица ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ« ГИДПРАВА », ОГРН 1177746232773 (далее — Компания) владеет исключительные права на вид и информационное наполнение (содержание) сайта www.gidprava.ru Все материалы, опубликованные или иным образом опубликованные на сайте, включая, но не ограничиваясь: элементы дизайна, фотографии, схемы, любые другие графические элементы изображения; статьи , описания, публикации, другие текстовые элементы являются результатом интеллектуальной деятельности и интеллектуальной собственности Компании и являются охраняется в соответствии с законодательством Российской Федерации в области интеллектуальной собственности.

Полное или частичное копирование, а также использование и распространение любым другим способом, включая, в качестве примера, но не ограничиваясь: обработка, публичное распространение и / или распространение любого материала на этом сайте, возможны только в некоммерческих целях и с прямой ссылкой на сайт www.gidprava.ru.

Любые другие действия являются незаконными и будут рассматриваться Компанией как нарушение ее авторских прав.

В случае нарушения данных правил Компания оставляет за собой право защищать свои интересы всеми способами, предусмотренными законодательством, в том числе в рамках статей 1229, 1259, 1263, 1301 Гражданского кодекса Российской Федерации, а также как часть 1 ст. 7.12 КоАП РФ.

Источники

- https://denegkom.ru/nalogi/fizicheskie-litsa/kak-zapolnit-spravku-3-ndfl.html

- https://bankstoday.net/last-articles/chto-takoe-spravka-3-ndfl-i-kak-pravilno-ee-zapolnit

- https://mainfin.ru/wiki/term/3-ndfl-obrazec-zapolnenia-deklaracii

- https://gidprava.ru/accounting/2017/08/11/dohod-ndfl/