- Неустойка (штраф, пени) — как считать?

- Ручной подсчет по формуле

- Формула расчета неустойки

- Когда на клиента накладывается неустойка

- Чем пени отличается от неустойки

- Как рассчитать пени по рефинансированию

- Формула расчета

- Особенности проведения финансовой операции

- Примеры расчета

- За какие дни насчитываются штрафные санкции

- Можно ли не платить пени

- Выводы

- Как рассчитать неустойку

«Единовременная выплата (штраф, проценты) — как посчитать?», Раздел «Статьи»

Неустойка (штраф, пени) — как считать?

Какая 300-я ставка рефинансирования ЦБ РФ? Если закон предусматривает штраф в размере одной трехсотой, а в контракте — пятисотую, что больше? Если не указана ставка рефинансирования ЦБ РФ, то сто пятьдесят чего? В чем разница между штрафом и фиксированной платой?

Вот некоторые из наиболее распространенных вопросов, касающихся ответственности за нарушение контракта: «Сколько составляет трехсотая?», «Как рассчитывается штраф?» и «Чем штраф отличается от фиксированной платы?» Обо всем этом и других аспектах расчета единой ставки мы поговорим сегодня.

Расчет неустойки довольно прост. Вам следует собрать необходимую информацию и перейти к онлайн-калькулятору. Получите результат моментально.

Ручной подсчет по формуле

Для расчета вручную необходимо следовать алгоритму расчета штрафа, на котором также основана программа для онлайн-калькулятора.

Если количество просроченных периодов равно N, рассчитываемая сумма равна S, а процент начисления равен k, формула имеет следующий вид:

Штраф = S * N * k.

- Алгоритм расчета «пеня + штраф» сводится к расчету неустойки за период по формуле и прибавлению к ней заявленной суммы штрафа.

- Расчет, исходя из ставки рефинансирования ЦБ РФ, обычно проводится в случае несогласия с застройщиками при начислении пени за DDU.

Штраф рассчитывается с использованием следующих коэффициентов:

- 1/150 ставки рефинансирования для физических лиц;

- 1/300 ставки рефинансирования для юридических лиц.

Если в договоре не указан процент фиксированной ставки, необходимо использовать законодательные коэффициенты, указанные в ст. 395 ГК РФ.

Как рассчитать единовременную выплату по договору — формула расчета — Содержание страницы

Формула расчета неустойки

Кредитование — распространенная и одна из самых популярных услуг, предоставляемых банками. Но не все заемщики успешно выполняют взятые на себя обязательства и иногда задерживают выплаты. Просроченная ссуда — явление крайне неприятное как для самого кредитно-финансового учреждения, так и для самого клиента. В любом случае долг придется выплатить недобросовестному заемщику, но в большем объеме.

В случае возникновения задолженности банковская организация рассчитывает штрафы для заемщика, используя определенную формулу для расчета штрафа. Плательщик сам может рассчитать размер штрафов, вооружившись обычным калькулятором, для этого необходимо знать величину установленной ставки рефинансирования (СП).

Проценты за просрочку платежа можно рассчитать по специальной формуле

Проценты за просрочку платежа можно рассчитать по специальной формуле

Когда на клиента накладывается неустойка

Прежде чем изучать, как выглядит формула начисления процентов по ставке рефинансирования, необходимо понять, в каких ситуациях плательщику грозят штрафные санкции. Термин «проценты за просрочку» используется не только банками. Санкции налагает на клиента любой кредитор:

- Органы управления.

- Юридические лица.

- Кредитно-банковские структуры.

- Партнерские клиенты компании.

- Физические лица (частные.

Санкция представляет собой денежное наказание, штраф, который налагается на конкретное лицо, которое не соблюдает положения ранее заключенных договорных соглашений. Это также относится к перебоям в поставке любого товара.

Финансовые штрафы могут быть наложены не только на основании заключенных договоров. Эта процедура также регулируется законодательной базой. В частности, с такой неприятностью человек сталкивается при следующих обстоятельствах:

- досрочное погашение задолженности по налогам;

- прерывание сроков поставки товаров / продукции, установленных договором;

- несвоевременная оплата полученных услуг / товаров;

- просрочка погашения взятых банком кредитов.

Основной особенностью пени за просрочку платежа является его ежедневное начисление. Обычно ее размер фиксируется в процентах от суммы просрочки и указывается в контракте. Но размеры штрафов не всегда указываются в договорах; при отсутствии такого пункта формула расчета единой ставки будет рассматриваться с использованием ставок Центрального банка Российской Федерации, принятых на тот момент, в соответствии со статьей 395 Гражданского кодекса Российской Федерации.

Суть концепции

Суть концепции

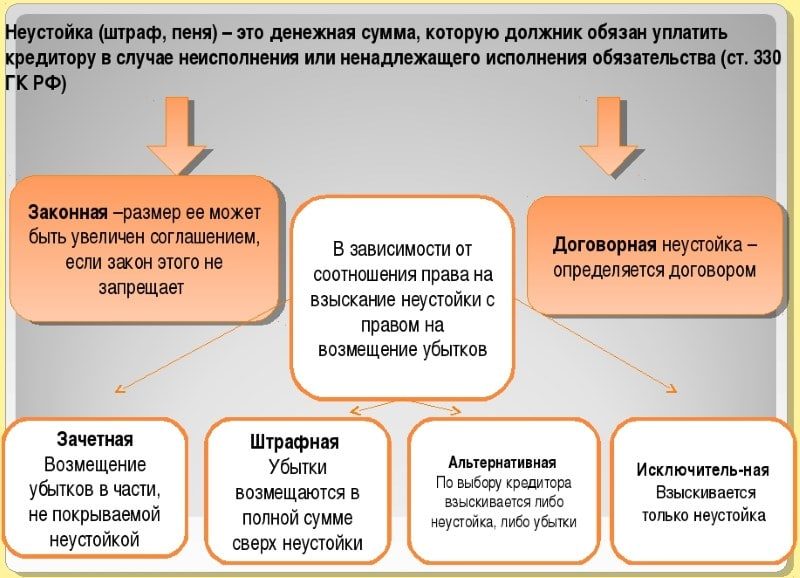

Чем пени отличается от неустойки

Изучив действующее российское законодательство, можно понять, что с юридической точки зрения санкции и санкции не имеют значения. Однако существующая практика по-прежнему требует некоторых различий в этих определениях. Особенно:

- Штраф. Применяется в случае просрочки платежа по долгам, невыполнения договорных обязательств. Этот термин чаще всего используется в случае долгов, возникающих по оплате жилищно-коммунальных услуг и налогов.

- Штраф. Этот термин используется как при расчете денежной задолженности, так и при некачественном (некачественном) выполнении какой-либо услуги. В отличие от штрафов, штраф может быть рассчитан в определенной денежной сумме, а не только в процентах. Это понятие чаще всего встречается в коммерческих договорных обязательствах.

- Хороший. Понятие используется в ситуации полного / частичного невыполнения условий по формальному соглашению. Он может быть рассчитан на определенную сумму и в виде процентов. Но чаще всего штраф устанавливается в конкретной и определенной сумме, размер которой известен заранее. Штраф применяется однократно, в случае нарушения.

Санкция является подвидом неустойки, данный термин определен в п. 1 ст. 75 Налогового кодекса Российской Федерации и статья 330 Гражданского кодекса Российской Федерации.

Как рассчитать пени по рефинансированию

Прежде чем изучать, как рассчитывать единовременную выплату, следует понимать, что если должник выплатит полностью всю начисленную на него единовременную сумму, он не освободится от выплаты основной части (тела) ссуды. Заемные средства распределяются в следующем порядке:

- Расходы банка-кредитора по последующей задолженности клиента-должника.

- Начисленные штрафы.

- Основная часть ссуды (тело ссуды).

Обращаем ваше внимание, что если заказчик не согласен с начисленными санкциями, он может оспорить размер начисленной санкции в суде. Но в этом случае он не должен начинать выплату штрафов до вынесения решения судом (в противном случае все ранее уплаченные штрафы не возвращаются).

Формула расчета

Штраф рассчитывается по следующей формуле: P = S x D x St, где:

- R: проценты за просрочку платежа;

- S: причитающаяся сумма;

- D: общее количество дней просрочки;

- St: ставка рефинансирования.

Если плательщик не согласен с представленной ему суммой фиксированной ставки, он имеет право обратиться в суд. Но вы должны знать, что формула расчета арбитражного процента будет выглядеть иначе: C x B x (P / 100) / 360 = P, где:

- P: размер штрафа;

- В: уровень (сумма) первоначального взноса не возмещается;

- D: количество дней просрочки;

- R: ставка рефинансирования;

- 360: постоянное значение, равное количеству дней в году.

Юристы рекомендуют использовать специальный калькулятор для расчета штрафов. Его можно найти на официальном сайте Арбитражного суда.

Особенности проведения финансовой операции

Сумму фиксированной ставки можно рассчитать самостоятельно, но стоит помнить, что существуют некоторые ограничения. В частности, размер процентов за просрочку не может превышать сумму самой задолженности. Кроме того, заказчик всегда может оспорить начисление слишком высокого (по его мнению) штрафа. Спор регулируется действующим Законом 333 ГК РФ. На сегодняшний день приемлемым размером процентов за просрочку считается размер 0,20% от суммы долга, этот показатель определяется действующей ставкой ЦБ РФ.

Разнообразие штрафов

Разнообразие штрафов

Клиент может рассчитывать на снижение санкции, начисляемой ЦБ исходя из значения показателя. К уважительным причинам могут относиться такие ситуации, как:

- размер штрафа превышал 0,2%;

- общая сумма всех расходов превышает общую сумму долга. Например, они насчитали штраф в размере 3500 рублей, когда сама задолженность составляет 2000 рублей.

Суды не всегда принимают сторону клиента и принимают положительное решение. Основаниями для отказа могут быть следующие ситуации:

- явные попытки нарушителя обогатиться за счет снижения наказания;

- признаки того, что заемщик сознательно не погасил ссуду и не вернет заемные средства;

- со стороны виновного имели место серьезные и очевидные нарушения договорных обязательств (например, после первого платежа заказчик прекратил платить и отказался общаться с представителями банка-кредитора).

Примеры расчета

Вот примерный пример расчета штрафа за нарушение платежей. У клиента есть кредит в размере 100 000 руб. Ему удалось вернуть в банк 35 тысяч. Оставшаяся задолженность 65 000 руб. Пропущенные платежи ожидали рассмотрения в течение 90 дней. По договорным обязательствам фиксированная ставка составляет 0,20% (по данным ЦБ). В этом случае штраф составит: 65000 х 90 х 0,20% = 11700 руб. Это будет сумма штрафа.

Зная, что начисление процентов напрямую зависит от ставки ЦБ, возникает вопрос, где найти текущий показатель. Вы можете получить эту информацию:

Определение и оценка фиксированной ставки чрезвычайно важны в договорных обязательствах

Определение и оценка фиксированной ставки чрезвычайно важны в договорных обязательствах

За какие дни насчитываются штрафные санкции

Первым днем начисления пени считается день, следующий за датой регулярного платежа. Это правило понятно и не вызывает сомнений. Далее возникают разногласия относительно того, какой последний день включать в расчет долга. По данным ФНС, штраф перестает исчисляться на следующий день после погашения долга, поэтому в расчет должен быть включен и сам день платежа.

Но есть официальное распоряжение Министерства финансов, в котором говорится, что дату выплаты долга не следует включать в общую продолжительность долга. Правда, это постановление не отправлялось в банки на рассмотрение, так что вы можете им руководствоваться, но на свой страх и риск. Поэтому, если сумма единовременной выплаты невелика, лучше указать дату выплаты в счете единовременной выплаты. Но если размер штрафа достаточно велик, то нужно подумать и желательно заплатить его вообще.

Можно ли не платить пени

Переход на уровень единой ставки в очень частых случаях сопровождается довольно высокими штрафами. А иногда общая сумма долга практически равна сумме долга, что делает выплаты непосильными для плательщика. Ведь чем дольше не будет погашаться основной долг, тем пропорциональнее будет увеличиваться сумма штрафа.

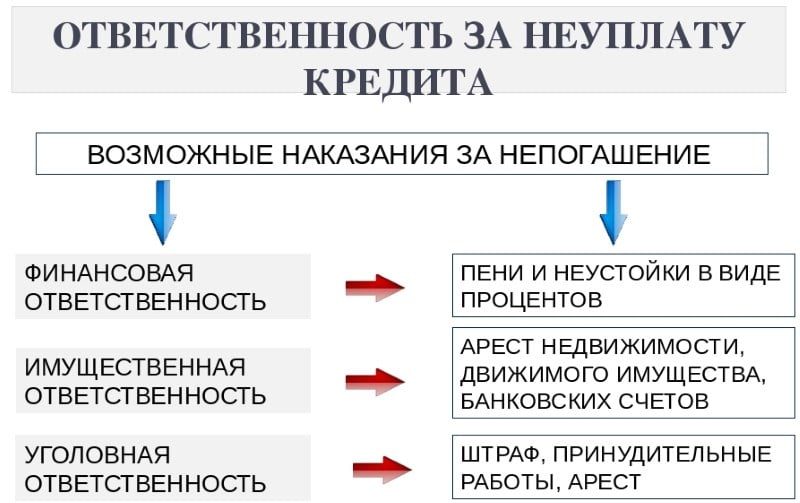

Ответственность за неисполнение обязательств перед банком

Ответственность за неисполнение обязательств перед банком

Есть нюансы, при которых штрафы отменяются должником плательщика (полностью или частично). Ситуацию можно довести до таких последствий следующими способами:

- Начать процедуру банкротства. Обанкротиться может не только юридическое, но и физическое лицо. Такой закон был принят в РФ в 2015 году. Но следует понимать, что реализация подобного мероприятия — занятие сложное, долгое и кропотливое, что также имеет негативные стороны для самой штрафной площади. Специалисты советуют начинать такой процесс, если сумма штрафа превышает 500000 рублей.

- Подождите, пока истечет срок исковой давности кредита. Согласно действующим правилам, установленным Верховным судом, этот срок начинается через 3 года после последнего платежа по кредиту. По истечении этого срока банк-кредитор больше не имеет права требовать погашения долга.

- Перевод долга заемщика в разряд «безнадежный». Данная ситуация дает возможность согласовать с банковской организацией отмену неустойки при полном погашении плательщиком основной суммы кредита.

- Попробуйте договориться с агентством по взысканию долгов. Учитывая, что эти компании покупают долги с дисконтом 20,00%, у заемщика есть хорошие шансы выйти в мир и выкупить свой долг.

Из любой неприятной ситуации всегда есть выход. Просто нужно грамотно использовать законы и показать себя добросовестным плательщиком, пытающимся выплатить свой долг.

Выводы

Единовременная выплата или штраф — это сумма штрафов, которые взимаются с заемщика, который прекратил погашать ссуду в срок. Это нарушение является серьезным нарушением условий договора с банком и сопровождается денежными штрафами. Вы можете рассчитать их самостоятельно, вооружившись простым калькулятором и зная определенные формулы. Или воспользуйтесь онлайн-калькулятором, опубликованным на сайте Арбитражного суда.

Должник должен помнить, что помимо штрафа ему также придется полностью выплатить оставшуюся ссуду (тело ссуды). Об этом также следует помнить на этапе получения кредита и трезво взвесить свои силы и финансовые возможности. Ведь процесс расчета штрафа довольно неприятен и пагубно сказывается на состоянии вашей кредитной истории.

Вы должны понимать, что выплата и погашение не только самого кредита, но и неустойки — это официальная процедура, от которой заемщику не уйти. Но вы можете оспорить свою позицию в суде, вы можете получить снижение штрафов. Для этого следует не прятаться от банка-кредитора, а активно с ним взаимодействовать.

Наказание — ужасное слово, преследующее людей, не выполняющих свои договорные обязательства. Это может сильно истощить ваш кошелек и измотать вам нервы.

Как рассчитать неустойку

Размер конфискации по договору в процентах указывается в соглашении о деловой репутации всех сторон и может быть любым (в разумных пределах). Если процентная ставка вообще не указана, она автоматически приравнивается к доле учетной ставки ЦБ РФ (на каждый день просрочки используется доля 1/300).

Размер юридического штрафа указан в соответствующих правилах. Например, за неуплаченные в срок алименты нарушитель обязан дополнительно уплатить 0,1% от суммы долга за каждый потерянный день.

Расчет единовременной выплаты требуется, если вместо единовременной выплаты применяются проценты. Во втором случае все ясно — достаточно количество нарушений умножить на прописанную в договоре сумму. А для расчета штрафа используется следующая формула:

где H — штраф.

Дни: количество календарных дней, в течение которых были нарушены обязательства. Сумма: размер неисполненного нарушителем обязательства.

% — процентная ставка на единовременную выплату, установленная договором или законодательным актом.

Допустим, условно Николай не платил алименты бывшей жене Александре в размере 15000 рублей. Он опоздал на 32 дня. 115 Семейного кодекса за каждый день просрочки он должен уплатить штраф в размере 0,1% от суммы. Поэтому давайте рассмотрим, какой штраф накопил себе Николай:

Н = 15000 × 32 × 0,1% = 495 руб

Следовательно, нашему Николаю также придется компенсировать начисленные за его нарушение проценты.

Источники

- https://socpravo.ru/neustojka-shtraf-peni-kak-schitat/

- https://calculator-peni-po-stavke.online/raschet-neustoyki-po-dogovoru

- https://advocateinfo.ru/nalogi/kak-rasschitat-neustojku-po-dogovoru-formula-rascheta

- https://bankstoday.net/last-articles/kakoj-byvaet-neustojka-i-za-chto-ee-mogut-nachislit