- Как купить квартиру в ипотеку без первоначального взноса?

- Размер первоначального взноса, если купить жилье от застройщика

- Возможна ли ипотека без него?

- Как взять ипотеку без первоначального взноса

- Банки, которые дадут ипотеку без первоначального взоноса

- Как оформить ипотеку без оплаты первого взноса: 10 вариантов

- 1. Льготные ипотечные программы

- Есть несколько важных замечаний

- 2. Оформление военной ипотеки

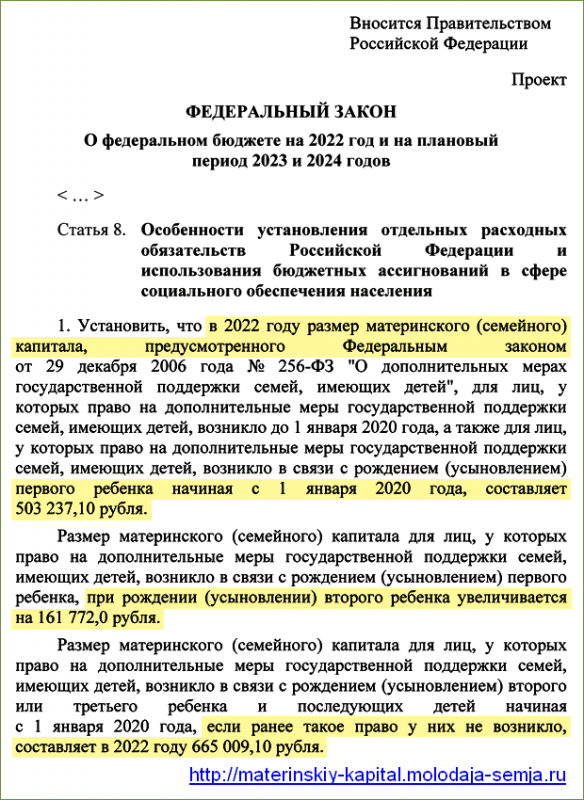

- 3. Ипотека с маткапиталом

- 4. Маркетинговые акции

- 5. Ипотека под залог квартиры, которая уже есть в наличии

- 6. Дополнительное финансовое обеспечение

- 7. Оформление потребительского кредита

- 8. Акции от компании-застройщика

- 9. Завышение стоимости квартиры

- 10. Просьба взять в долг у знакомых

- Особенности такой ипотеки

- 1. Как повысить вероятность одобрения заявки

- 2. Преимущества брокерских организаций

- Какие документы нужны

- Подводим итоги

Благодаря ипотечной ссуде многие россияне могут решить жилищный вопрос. В большинстве случаев обязательным условием получения кредита является первоначальный взнос, который защищает банк от рисков.

Как купить квартиру в ипотеку без первоначального взноса?

Благодаря ипотечной ссуде многие россияне могут решить жилищный вопрос. В большинстве случаев обязательным условием получения кредита является первоначальный взнос, который защищает банк от рисков. Он также принимает заложенное имущество в качестве залога для компенсации ущерба путем его продажи в случае неплатежеспособности заемщика.

есть обязательный первоначальный взнос во всех банках, каковы возможности и условия покупки квартиры в новостройке без первоначального взноса — ответы на эти вопросы вы можете получить у экспертов на выставке «Недвижимость от лидеров». Во время мероприятия можно найти всю актуальную информацию обо всех вариантах оформления ипотеки. Спешите забронировать место, количество ограничено!

взять ипотеку на недвижимость в новостройке можно без первоначального взноса, однако такие случаи крайне редки и предложения доступны не всем. Что делать, если вы без стартового капитала решите купить квартиру в рамках ипотечной программы?

Из статьи вы узнаете, можно ли купить квартиру без первоначального взноса по ипотеке от застройщика или предоплата является обязательным условием. Предлагаем вам ознакомиться с пошаговой инструкцией по каждому виду кредита.

Размер первоначального взноса, если купить жилье от застройщика

Если вы решили снять квартиру с ипотекой у застройщика, то, конечно же, вас волнует вопрос: сколько стоит первоначальный взнос? И тогда все будет зависеть от банка, с которым вы сотрудничаете. Как правило, первый взнос составляет 15%, но может быть от 10 до 20%.

Возможна ли ипотека без него?

Возможность получения ипотеки без первоначального взноса кажется заманчивой. В конце концов, вам не нужно тратить годы на сбережения даже на первоначальный взнос. Все, что вам нужно, это собрать необходимые документы и у вас уже есть ВАША крыша над головой.

Но так ли это на самом деле? Если вы решили обратиться в Сбербанк, у вас не получится получить такую ипотеку, этот банк не предоставляет кредит без первоначального взноса. Вы можете поискать другие банки, готовые пойти на риск, и пойти на вашу встречу.

Вы можете рассмотреть варианты в таких банках, как:

О банках, выдающих ипотеку без первоначального взноса, вы можете узнать в этом материале.

Покупка дома значительно обезвоживает семейный бюджет, если сначала откладывать на первоначальный взнос, а потом покупать новую мебель и технику.

Как взять ипотеку без первоначального взноса

Аванс по ипотеке является важным требованием многих банков, но есть банки, которые выдают ипотеку без первоначального взноса.

вы можете получить ипотеку без первоначального взноса на выгодных условиях или заменить первоначальный взнос с помощью различных программ.

Банки, которые дадут ипотеку без первоначального взоноса

правда, нужно адаптироваться к условиям программ.

- Подача заявки и документов — онлайн

- Рассмотрение заявки — 1-3 дня

- Срок кредита — от 3 до 30 лет

- Сумма кредита — от 500 тысяч до 30 миллионов рублей

- Процентная ставка — от 9,7%

- Сумма ипотеки — до 50 000 000 рублей

- Процентная ставка — от 8,49%

- Срок кредита — до 30 лет

- Скидка 0,4% на быстрый выход из сделки

- Оформление документов онлайн

- Досрочное погашение без обращения в банк

- Предварительное решение за 1 минуту

- Подберем наиболее выгодную процентную ставку

- Лучшие ипотечные сделки

- Рассчитаем все выплаты и бонусы

- Поможет организовать и собрать все документы

Как оформить ипотеку без оплаты первого взноса: 10 вариантов

1. Льготные ипотечные программы

Государство разработало программы, рассчитанные на людей, принадлежащих к незащищенным категориям общества. Цель этих программ — помочь гражданам улучшить свои жилищные условия.

Чтобы узнать больше о конкретных программах, действующих в регионе, где проживает человек, свяжитесь с местными муниципальными властями.

Как правило, преимуществами могут быть:

- военнослужащие;

- молодые школьные учителя;

- семьи, в которых возраст жены и мужа не превышает 35 лет.

Чтобы стать участником программы социальной ипотеки, вам необходимо посетить местные муниципальные власти и подтвердить необходимость улучшения жилищных условий.

- Если сотрудники самоуправления примут положительное решение по заявлению лица, подавшего заявление, последнее будет поставлено в очередь на выдачу жилищного сертификата.

- После того, как человек получил надлежащую помощь, он может потратить субсидированные деньги для покрытия первоначального платежа по ипотеке.

Есть несколько важных замечаний

- Размер субсидируемых средств составляет максимум 10% от общей стоимости квартиры. Следовательно, именно этот размер первого взноса банковские организации при разработке ипотечных программ с государственной поддержкой определяют.

- Срок действия вышеупомянутого жилищного сертификата ограничен и составляет шесть месяцев.

2. Оформление военной ипотеки

Этим методом могут пользоваться военнослужащие. Чтобы получить военную ипотеку, вам необходимо выполнить следующий список действий:

- участвовать в НИС;

- по истечении 36 месяцев с момента регистрации заполнить заявку в Росвоенипотеке;

- получить разрешение на регистрацию ипотеки;

- найти банковскую организацию, работающую по программе военного кредита;

- выбрать квартиру (она может находиться в любой точке России);

- подписать соответствующую документацию.

Впоследствии человек становится владельцем дома или квартиры.

Минобороны России выплачивает как первоначальную ипотеку, так и ежемесячные выплаты участникам программы. В этом преимущество такой программы.

При этом устанавливается пара ограничений:

- наибольшая сумма субсидий — 2,2 млн рублей;

- воспользоваться субсидией могут только прошедшие военную службу лица, добросовестно и ответственно выполняющие свои служебные обязанности.

До того, как долг за жилое помещение не будет погашен, он обременен двойной гарантией со стороны государства и банковской организации. Солдат не имеет права продавать такое жилье или оформлять на него акт дарения.

3. Ипотека с маткапиталом

Маткапитал передается семьям, у которых есть второй ребенок. Государство позволяет вам потратить эти средства на заранее определенные цели, включая первоначальный платеж по ипотеке.

На данный момент материнский капитал выпущен в размере 426 тыс. Руб. Чаще всего это 20% от стоимости квартиры, поэтому государственных средств точно должно хватить на первый взнос.

допустимо использование средств, перечисленных в программе материнского капитала, сразу после рождения ребенка. При других вариантах его использования придется подождать 36 месяцев.

Прежде всего, человек должен связаться с ПФР и получить соответствующее разрешение, обработка которого может занять 60 дней. Впоследствии субсидия будет переведена в банк.

- Найдите собственника готового дома или девелоперскую компанию, готовую продать квартиру на средства материнского капитала.

- Обратитесь в UIF и получите разрешение на использование капитала для покупки квартиры.

- Найдите банк и определитесь с ипотечной программой, которая позволяет получить ссуду на покупку жилья и внести первый взнос за счет материнского капитала.

- Оформите заявку на ипотечный кредит и подайте ее соответствующему специалисту.

- Получить положительное решение по поданному заявлению.

- Внесите первоначальный взнос с помощью госакта.

- Оформить квартиру в собственность с наложением платы.

Если заявитель уже выплачивает ипотечную задолженность, он может использовать средства материнского капитала для частичного погашения основной части долга.

4. Маркетинговые акции

Банковские организации развивают ипотечные акции для расширения своей клиентской базы. Вы можете найти предложения по оформлению ипотеки, первоначальный взнос по которой не предполагается.

Часто эти акции проводятся в сотрудничестве с компаниями, занимающимися недвижимостью, которые хотят увеличить количество продаж.

К недостаткам этого варианта можно отнести следующие:

- низкая степень надежности;

- ожидание вступления действия в силу;

- введение ограничений на выбор объектов недвижимости на основе аналогичных программ.

5. Ипотека под залог квартиры, которая уже есть в наличии

Если денег на первый взнос не хватает, можно использовать уже имеющуюся квартиру. Такой вариант выгоден для банковской организации, поэтому есть все шансы, что она согласится.

К потенциально заложенной квартире банки предъявляют несколько требований:

- расположение в районе, где находится филиал выбранного банка;

- высокая степень ликвидности;

- возможность жить в такой квартире / доме.

Чаще всего размер кредита под залог недвижимости составляет не более 70% от рыночной стоимости квартиры.

6. Дополнительное финансовое обеспечение

Любая сумма, которая может заменить первый взнос, может быть использована в качестве гарантии. Это включает:

- личный автомобиль;

- посадочная площадка;

- титулы;

- драгоценные металлы.

Предоставляемые банку гарантии должны иметь высокую ликвидность и доходность. В противном случае сотрудники учреждения (обычно это специалисты в области инвестиций) откажутся принимать такие активы.

7. Оформление потребительского кредита

Если рассмотренные ранее методы не подходят одному человеку (он не имеет статуса бедного или нуждающегося в улучшении жилищных условий, у него нет собственного имущества, он не имеет права на материнский капитал и т.д.), То есть еще вариант.

Вы можете получить потребительский кредит и оплатить первый взнос по ипотеке за счет заемных средств. В некоторых случаях банки разрабатывают специальные программы для таких случаев.

Первый шаг — получить одобрение на ипотечный кредит, а уже потом подавать заявку на получение потребительского кредита.

Если есть возможность, то от такого варианта лучше отказаться — наличие двух кредитов значительно увеличивает нагрузку на ваш личный или семейный бюджет.

- По статистике подавляющее количество сложностей с выплатой ипотечной задолженности связано с необходимостью погашения 2 долгов одновременно.

- Если допустить задержку, начнут накапливаться пени и штрафы. Кроме того, всегда существует риск потерять источник дохода по независящим от вас причинам.

8. Акции от компании-застройщика

Для достижения высокого уровня продаж риэлторские компании часто проводят рекламные акции. Для них ипотечный кредит стал эффективным средством продажи недвижимости. 2–3 года назад ипотечные кредиты, обеспеченные государством, позволяли строительному сектору держаться на плаву.

Первый взнос доставляет разработчикам массу трудностей, так как на него часто не хватает средств. Также, покупая недвижимость в отдельно стоящем доме, владельцы должны арендовать другой дом.

Акции для разработчиков:

- скидка на размер первоначального взноса по ипотечной ссуде;

- или рассрочка платежа первого взноса.

Чтобы успеть воспользоваться выгодным вариантом, желающему необходимо постоянно следить за рынком предложений.

9. Завышение стоимости квартиры

Это не совсем законный способ оплаты первоначального взноса, однако некоторые люди все еще используют его.

Завышение стоимости квартиры — простой способ обойти обязательство банковской организации по уплате первоначального взноса. Достаточно сообщить сотруднику, что стоимость квартиры выше, чем она есть, на сумму первого взноса. Для подтверждения своих слов необходимо предоставить соответствующую квитанцию от продавца.

В этом случае потенциальный владелец квартиры сталкивается с некоторыми трудностями.

- Есть риск не пройти аттестацию квартиры. Когда стоимость жилья слишком отличается от рыночной, банк отказывает человеку в предоставлении ипотеки.

- Банковские организации не принимают расписки от юридических лиц. Купить квартиру в новостройке у девелоперской организации будет сложно.

- Покупатель может попросить продавца вернуть «первый взнос», поэтому для последнего эта сделка рискованна.

10. Просьба взять в долг у знакомых

Последний способ — попросить недостающую сумму у родственников и друзей.

- Преимущества: возможное отсутствие процентов (если не оформлена нотариально заверенная квитанция), не нужно связываться с банковскими учреждениями.

- Недостатки: психологический стресс, вероятно, испорченные отношения с близкими, отсутствие финансовой возможности помочь.

Особенности такой ипотеки

Есть несколько особенностей оформления ипотеки без внесения первого взноса.

1. Как повысить вероятность одобрения заявки

Чтобы увеличить ваши шансы на успех, мы рекомендуем вам найти надежного платежеспособного поручителя. Кроме того, вероятность получения одобрения от банка доступна тем, кто имеет ценные ликвидные активы или имеет право на государственные субсидии.

2. Преимущества брокерских организаций

- Для определения наиболее оптимальной ипотечной программы вы можете обратиться за помощью в брокерские фирмы. За их услуги придется заплатить комиссию, но в итоге окончательные условия будут довольно выгодными.

- Многие брокерские организации представлены в мегаполисах, а в небольших поселках специалисты работают на базе агентств недвижимости.

- В Москве самые надежные организации — Royal Finance, Кредитная лаборатория и ЛК-кредит.

Какие документы нужны

Заявитель должен предоставить сотруднику банковской организации следующие документы:

- кредитная заявка в форме банка (чаще всего необходимо записать основную информацию о заемщиках, поручителях и согласиться на обработку персональных данных);

- ваш российский паспорт или документ, его заменяющий;

- мужчины до 27 лет должны иметь при себе военный документ или справку о постановке на военный комиссар;

- свидетельство о рождении одного / нескольких детей при заключении брака;

- справка о доходах с текущего места работы;

- если заявитель является индивидуальным предпринимателем, подать налоговую декларацию;

- выписка из трудовой книжки или справка из отдела кадров о том, что кандидат принят на работу;

- документация, относящаяся к квартире, которую заявитель намеревается приобрести.

Это общий список документации, но он может отличаться в каждом случае.

Подводим итоги

В статье рассматриваются варианты обхода обязательства банка по выплате первоначальной задолженности по ипотечной ссуде.

Наиболее популярны такие методы, как использование маткапитала, оформление потребительского кредита, отслеживание акций риелторских компаний и предоставление залога.

Источники

- https://exporealty.ru/media/article/ipoteka/kak-kupit-kvartiru-v-ipoteku-bez-pervonachalnogo-vznosa/

- https://svoe.guru/ipoteka/bez-pervonachalnogo-vznosa/v-novostrojke.html

- https://pedcollege-kud.ru/zhkh/ipoteka-bez-pervonachalnogo-vznosa-kak-oformit.html