- Способ первый: налоговая база — по кадастру или по балансу?

- Сроки, установленные в отношении авансов по имуществу

- Налог на имущество организации

- Кто платит налог на имущество

- Составлять и сдавать отчеты в ИФНС пунктуальность и безошибочность с Kontur.Extern. Для вас 3 месяца бесплатного обслуживания!

- Попробовать

- Налоговая база и формула расчета платежей

- Ставка налога на имущество в 2021 году

- Порядок и сроки уплаты налога

- Декларация по налогу на имущество

- Заключение

Все движимое и недвижимое имущество облагается налогом. Налоговый кодекс РФ диктует правила исчисления и уплаты этого налога. Как рассчитать налог на имущество организаций, разберем в статье.

Если по некоторым основным средствам амортизация не предусмотрена, их стоимость определяется разницей между их первоначальной стоимостью и стоимостью амортизации на основе норм амортизации.

Налоговая база бывает двух видов. Первый основан на кадастровой стоимости недвижимости. В этом случае оплату производят торговые центры, административные и коммерческие помещения, жилые дома и т.д. Решение о исчислении налога на прибыль по кадастровой стоимости принимается советами субъектов Российской Федерации и санкционировано законами.

На официальных сайтах правительств субъектов РФ можно получить данные для расчета налога. Кадастровую стоимость также можно узнать в разделе «Справочная информация» на сайте Росреестра. Второй тип налоговой базы определяется среднегодовой стоимостью имущества.

С 2015 года в расчет налога на имущество внесены изменения. Как рассчитывается налог на имущество: в статье мы рассмотрим пример расчета и способов оплаты по новым правилам.

Вы можете узнать, как рассчитать подоходный налог и заполнить налоговую декларацию здесь.

Экономика любого государства напрямую зависит от эффективности налоговой системы. Здесь https://businessmonster.ru/buhuchet/nalogooblozhenie/vidyi-nalogov.html мы рассмотрим основные виды налогов и сборов в РФ, а также виды налоговых льгот.

Налог на имущество организаций: пять вариантов экономии

Способ первый: налоговая база — по кадастру или по балансу?

Согласно методике определения налоговой базы для недвижимого имущества, изложенной в статье 375 Налогового кодекса Российской Федерации, налоговая база определяется как среднегодовая стоимость недвижимости. А вот для некоторых объектов, включенных в ЕГРН, налоговая база определяется исходя из их кадастровой стоимости (некоторые нюансы установлены в ст. 378 Налогового кодекса РФ).

В первую очередь к таким объектам относятся:

- административные и коммерческие здания;

- нежилые помещения, предназначенные для офисов;

- магазины;

- пункты общественного питания и бытового обслуживания населения;

- объекты недвижимости иностранных организаций;

- недвижимое имущество и незавершенное строительство, расположенные на земельных участках в целях «ведения личного подсобного хозяйства», «садового хозяйства» и (или) «ИЖС».

Очевидно, что согласно действующему законодательству в отношении активов юридических лиц существует два режима налогообложения: отправной точкой для расчета является либо кадастровая стоимость, либо среднегодовая / бухгалтерская стоимость объектов компании.

В большинстве случаев кадастровая стоимость значительно превышает балансовую стоимость; Неудивительно, что владельцы бизнеса не прилагают никаких усилий для того, чтобы их недвижимость была зарегистрирована в Списке недвижимого имущества, для которого кадастровая стоимость является налоговой базой.

Хочу отметить, что такой список составляется ежегодно в каждом регионе Российской Федерации. Он образован упомянутой выше частью 2 ст. 378 Налогового кодекса РФ. В этом случае необходимо учитывать рекомендации ФНС России, данные в письме № BS-4-21 / 195 от 11 января 2018 г. «Предложения по некоторым вопросам применения статьи 378.2 Налогового кодекса Российской Федерации». Согласно этому документу, применение двойного налогообложения в отношении помещений, расположенных в здание, оцениваемое по кадастровой стоимости. Однако это правило не делает кадастровую стоимость объекта меньше балансовой стоимости. Поэтому неудивительно, что собственники зданий / помещений, расположенных в объектах, указанных в Списке, по адресу при каждой законной возможности постарайтесь исключить их оттуда.

Но как это сделать? «Зеленый свет» — для тех, кто не занимается:

- оказание бытовых услуг населению;

- сфера общественного питания;

- торговля;

- аренда офисных помещений.

Чтобы удалить товар из Списка, у вас должны быть лицензии, контракты, а также юридические документы с указанными кодами ОКВЭД, подтверждающие, что вы не занимаетесь вышеуказанной деятельностью. В этом случае вы можете быть уверены, что ваша недвижимость будет исключена из списка кадастровых объектов. Спорные вопросы, как правило, успешно решаются в судах: уже существуют соответствующие прецеденты, подтвержденные положительными решениями Верховного Суда РФ (№ 5-АПГ17-22, № 5-АПГ16-116).

Однако владельцы бизнеса, чей бизнес относится к перечисленным выше типам, не должны сдаваться. Просто следите за регулярными обновлениями списка, актуального для вашего региона, тем более, что никто не обязан сообщать вам о включении вашей собственности в этот список. Изменения вносятся постоянно, благодаря чему в список попадают даже те объекты, которых теоретически там быть не должно. И если вы можете доказать, что ваш объект нам не принадлежит, настаивайте на своем. Запросить исключение объекта из Перечня и перенести налоговую базу в бухгалтерскую отчетность.

Для этого вам нужно будет вызвать специалиста, отвечающего за формирование списка в вашем регионе. Инспектор должен провести личный осмотр принадлежащего вам имущества и составить соответствующий акт.

Позвольте привести пример. На сегодняшний день список таких объектов из Санкт-Петербурга насчитывает более 5 тысяч наименований, но не все они имеют документы на этот счет. Но бывает и по-другому: владельцы НИИ или здания администрации завода просто не знают о включении своего объекта в пресловутый Список — составители Списка расценивают эти объекты как «офисные». Следовательно, налоги уплачиваются исходя из балансовой стоимости недвижимости. В результате ФНС РФ списывает задолженность в конце финансового года, что становится неприятным сюрпризом для собственников.

Расчет суммы авансовых платежей по налогу на имущество

Сроки, установленные в отношении авансов по имуществу

Срок оплаты авансовых платежей для субъектов РФ будет другим (п.1 ст. 383 Налогового кодекса РФ). Уточнить условия для каждого региона можно на сайте ФНС.

При этом отчетностью следует считать квартальные интервалы года, равные по виду налоговой базы (п. 2 ст. 379 Налогового кодекса РФ):

- квартал, семестр, 9 месяцев, если за основу определена средняя стоимость (среднегодовая;

- квартал, если основание зависит от кадастровой оценки.

именно на них нужно ориентироваться при определении срока выплаты авансов.

Как рассчитать налог на имущество организаций? — Налог на имущество организаций. Формула расчета, тариф, основные аспекты В статье мы поговорим о налоге на имущество организаций. Давайте рассмотрим следующие вопросы: как рассчитывается этот налог;

Налог на имущество организации

Большинство организаций обязаны платить налог на имущество. Поскольку налог является региональным, ставки будут зависеть от места регистрации компании. Ниже мы рассмотрим основные моменты, на которые важно обращать внимание при расчете и оплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 Налогового кодекса РФ.

Кто платит налог на имущество

Российские организации обязаны платить налоги, если одновременно выполняются три условия:

- есть недвижимость на балансе;

- это имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- существующее имущество признается подлежащим налогообложению по причинам, изложенным в ст. 374 Налогового кодекса РФ.

Обращаем ваше внимание, что с 2021 года отменен налог на движимое имущество!

Иностранные компании, имеющие представительства в России, помимо описанных условий, уплачивают налог при получении имущества по договору концессии.

Предприятиям не придется платить налог на землю, воду и объекты культуры, а также на другие виды имущества, указанные в п. 4 ст. 374 Налогового кодекса РФ.

Ряд организаций, в зависимости от вида деятельности, не облагаются налогами (ст. 381 Налогового кодекса РФ).

Составлять и сдавать отчеты в ИФНС

пунктуальность и безошибочность с Kontur.Extern.

Для вас 3 месяца бесплатного обслуживания!

Попробовать

Налоговая база и формула расчета платежей

Налоговой базой по налогу на имущество является его среднегодовая величина.

В свою очередь, среднегодовая стоимость = (общая остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг 8 лет. За этот период Компания приобрела несколько основных средств, которые помогают вести бизнес. Часть имущества все еще амортизируется и подлежит налогообложению. Кроме того, 04.07.2018 компания закупила новое оборудование. Ставка налога в регионе составляет 2,2%. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

| Как: | Остаточная стоимость, тыс. Руб |

|---|---|

| 01.01.18 | 100 |

| 01.02.18 | 95 |

| 01.03.18 | 90 |

| 01.04.18 | 85 |

| 01.05.18 | 80 |

| 01.06.18 | 75 |

| 01.07.18 | 70 |

| 01.08.18 | 234 |

| 01.09.18 | 207 |

| 01.10.18 | 191 |

| 01.11.18 | 174 |

| 01.12.18 | 146 |

| 31.12.18 | 118 |

Рассчитываем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 x 1000 = 128 077 руб.

Годовая комиссия = 128 077 х 2,2% = 2818 руб. (при условии, что организация не вносит авансовые платежи).

Если отчетные периоды по налогу на имущество установлены в регионе регистрации компании, необходимо рассчитать предоплату. Предположим, что в предложенном примере помимо налога необходимо рассчитать сумму аванса за все отчетные периоды.

Средняя стоимость объектов налогообложения за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ аванс равен средней стоимости за отчетный период, умноженной на ставку.

Аванс за I квартал = 92 500 х ¼ х 2,2% = 509 руб.

Таким же образом производится расчет оплаты за полгода.

Средняя стоимость за полгода = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1000 = 85000 руб.

Полугодовой аванс = 85000 х ¼ х 2,2% = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 x 1000 = 122700 руб.

Аванс за 9 месяцев = 122700 х ¼ х 2,2% = 675 руб.

Ежегодный налог взимается после вычета всех авансовых платежей.

Налог за 2018 год к уплате в бюджет = 2818 — (509 + 468 + 675) = 1166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимости с 1 января (ст. 375 Налогового кодекса РФ).

Ставка налога на имущество в 2021 году

Юридические лица рассчитывают налог на имущество по ставке 2,2% (ст. 380 Налогового кодекса РФ).

Регионы вправе утверждать свои ставки, если они не превышают 2,2%. Кроме того, субъекты Российской Федерации могут вводить дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к исчислению налога на имущество, необходимо уточнить действующую в регионе ставку.

Порядок и сроки уплаты налога

Налоговый период составляет один календарный год (ст. 379 Налогового кодекса РФ).

Учетными периодами являются первый квартал, шесть месяцев и 9 месяцев.

Если налог рассчитывается по кадастровой стоимости, ее необходимо сообщать ежеквартально.

Региональные власти могут принять решение не устанавливать отчетные периоды, поэтому им придется платить налоги и отчитываться только раз в год.

В конце года уплачивается налог на имущество, в конце отчетных периодов — авансовые платежи.

Сроки оплаты также устанавливаются субъектами Российской Федерации (ст. 383 Налогового кодекса Российской Федерации).

Декларация по налогу на имущество

Обращаем ваше внимание, что Приказ ФНС от 31 марта 2017 г. ММВ-7-21 / 271 @ утвердила новую форму расчета авансового платежа по налогу на имущество. Постановление вступает в силу 31.12.2018. К концу 2018 года (до 1 апреля 2021 года) можно будет сообщить о старом. А с первого квартала 2021 года — новый.

Если в регионе были введены отчетные периоды, участвующие организации должны будут представить еще 3 отчета. Расчет налога создан специально для отражения предоплаты. Рекомендации по безошибочному составлению расчета содержатся в Процедуре составления. Расчеты по налогам необходимо подать не позднее 30 календарных дней после окончания отчетного периода. Например, за семестр расчет налога необходимо подать до 30 июля.

Рассмотрим расчет налога на имущество: формулы, налоговую базу, категории налогоплательщиков. Пример расчета. Как пользоваться налоговым калькулятором.

Заключение

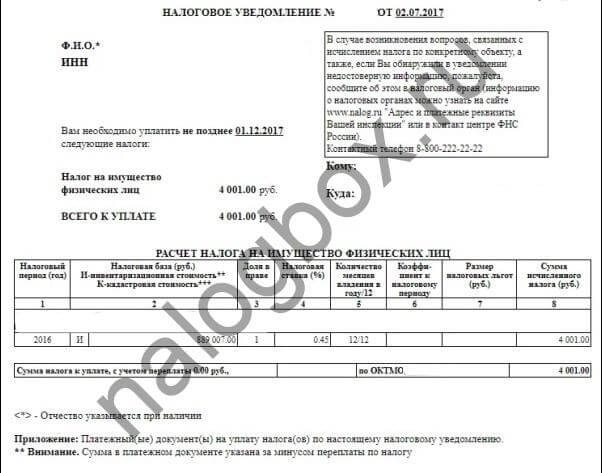

Организации и частные лица обязаны платить государственные налоги на недвижимость. Налоговая база — это кадастровая или среднегодовая стоимость объекта. Ставки налога варьируются от 0,1% до 2,2%. Предприятия вносят несколько авансовых платежей, а также подают декларацию каждый год, обычно в конце марта (отчетные периоды могут отличаться в зависимости от региона). Граждане обходятся без декларации и оплачивают полную сумму единовременно до 1 декабря.

Если вы обнаружили ошибку, выделите текст и нажмите Ctrl + Enter.

Источники

- https://businessmonster.ru/buhuchet/nalogooblozhenie/kak-rasschitat-nalog-na-imushhestvo-organizatsiy.html

- https://www.klerk.ru/buh/articles/510187/

- https://www.klerk.ru/buh/articles/512796/

- https://biznesskontent.ru/nalogi/imushhestvo/kak-rasschitat-nalog-na-imushhestvo-organizatsij

- https://biztolk.ru/finansy/nalogooblazhenie/kak-rasschitat-nalog-na-imushhestvo.html