- С какой суммы платится подоходный налог — с какой взимается и какая не облагается

- Доходы, которые не облагаются НДФЛ

- Подарки от родственников

- Подарки не от родственников

- Подарки от работодателя, стоимостью до 4 тысяч рублей

- Материальная помощь от работодателя в сумме до 4 тысяч рублей и выше

- Деньги в подарок

- Кэшбэк

- Денежные пособия, компенсационные и единовременные выплаты, пенсии, субсидии, стипендии

- Наследство

- Доход от продажи недвижимости после 3-5 лет владения

- Доход от процентов по вкладам менее учетной ставки от 1 млн рублей

- Доход от продажи с/х продукции при ряде условий

- Выигрыши до 4 тысяч рублей

- Берется ли подоходный налог с минимальной зарплаты по закону в России: высчитывается ли НДФЛ, если заработная плата равная МРОТ

- Мрот в 2018 году

- Берется ли?

- Какой налог высчитывают по закону в России?

- Пример

- Выводы

- Какие выплаты не облагаются налогом на доходы физических лиц

- С каких выплат удерживать, начислить ндфл

- Онлайн журнал для бухгалтера

- Не подлежащие налогообложению НДФЛ доходы в таблицах

Какая сумма подоходного налога не взимается? Налог взимается с праздников, алиментов, материальной помощи, больничных. Если налог удерживается с минимальной заработной платы.

С какой суммы платится подоходный налог — с какой взимается и какая не облагается

Налог на прибыль (НДФЛ) — основной вид юридической налоговой нагрузки на территории Российской Федерации. Этот вид вычета взимается с любой заработанной суммы или источника дохода физического лица. Важная информация: Государство не предоставляет никаких льгот при минимальной сумме дохода. Какая сумма неуплаченного подоходного налога? Рассмотрим эту проблему в статье.

Перечень основных видов доходов, не облагаемых НДФЛ, и краткие пояснения.

Доходы, которые не облагаются НДФЛ

Перечень доходов по налогу на прибыль необлагаемых налогом физических лиц граждан Российской Федерации указан в статье 217 Налогового кодекса Российской Федерации. Далее я перечислю и кратко опишу основные виды такого дохода.

Подарки от родственников

Если вам что-то дарит близкий родственник, подарок не считается доходом и не облагается НДФЛ. Вне зависимости от размера такого подарка. Например, даже если это элитная недвижимость, яхта, завод, огромная сумма денег и так далее, подарок близкого родственника все равно не является доходом.

Подарки не от родственников

Если подарок не получил близкий родственник, он не считается доходом и не облагается НДФЛ, но здесь это не подарок, есть исключения. Если вы не получили подарок от родственника:

в этом случае он уже будет считаться доходом и будет облагаться НДФЛ.

Подарки от работодателя, стоимостью до 4 тысяч рублей

Подарки, полученные от работодателей, не облагаются налогом, если их стоимость не превышает 4 тысяч рублей в течение налогового периода (т.е календарного года). В противном случае НДФЛ удерживается из разницы стоимости подарка и 4000 рублей, такое удержание производится и оплачивается самим работодателем как налоговым агентом.

Материальная помощь от работодателя в сумме до 4 тысяч рублей и выше

Кроме того, материальная помощь, полученная в денежной форме от работодателя, не облагается налогом, если ее размер не превышает 4 тысяч рублей в течение финансового периода (календарного года). Если размер материальной помощи за налоговый период превышает 4000 рублей, работодатель удерживает НДФЛ из разницы превышения.

Однако в некоторых случаях необлагаемый налогом размер материальной помощи выше. Например, материальная помощь при рождении или усыновлении ребенка не облагается НДФЛ до 50 000 рублей. А материальная помощь на похороны родственника, пострадавшего от стихийного бедствия или теракта, не облагается никаким НДФЛ. В этом случае потребуется обязательное документальное подтверждение каждого отдельного случая.

Деньги в подарок

Деньги в подарок не являются доходом вне зависимости от того, кем они были получены и независимо от суммы и способа получения (наличный, безналичный — без разницы). Даже если незнакомец перевел миллион долларов на ваш счет в качестве подарка, это не доход, и вам не нужно платить налог с этой суммы. Правда, в этом случае у банка, скорее всего, возникнут вопросы, так как операция будет подлежать обязательному финансовому мониторингу.

Если вы государственный служащий, ситуация кардинально меняется. В этом случае денежный подарок будет считаться взяткой.

Кэшбэк

Кэшбэк также можно считать доходом, не облагаемым НДФЛ, так как именно средства зачисляются на лицевые счета в качестве возврата части оплаченных расходов. Вне зависимости от суммы полученных средств и формы их перевода кэшбэк не облагается налогом.

Денежные пособия, компенсационные и единовременные выплаты, пенсии, субсидии, стипендии

Большинство различных видов наличных платежей государством не подлежат обложению подоходным налогом с населения. Это включает, например:

- Пособие по беременности и родам;

- Выплаты при рождении или усыновлении ребенка;

- Семейные пособия;

- Пособие по безработице;

- Льготы по счетам; ;

- Стипендия;

- И так далее.

Поскольку существует множество видов денежных и компенсационных выплат со стороны государства как на федеральном, так и на региональном уровнях, здесь стоит уточнить это в каждом конкретном случае.

Наследство

Любое имущество и финансовые активы, полученные по наследству, не облагаются НДФЛ. Однако в этом случае вам придется заплатить государству в другой форме, в виде госпошлины.

Доход от продажи недвижимости после 3-5 лет владения

Доход от продажи недвижимости не облагается налогом во всех случаях, если вы владели ею более 5 лет до продажи. А в некоторых случаях достаточно 3-х лет владения, чтобы не платить НДФЛ при продаже. Вот такие случаи:

- Имущество приватизировано.

- Имущество было передано по наследству или в дар от близкого родственника.

- Имущество было получено с пожизненным контрактом на техническое обслуживание.

Доход от процентов по вкладам менее учетной ставки от 1 млн рублей

Все вы знаете, что с 2021 года в России введен налог на проценты по депозитам. Но в том случае, если за налоговый период (календарный год) сумма процентного дохода не превышает процент ключевой ставки в 1 млн рублей, налог уплачивать не придется. Указанный доход не облагается подоходным налогом с населения, и все вышеперечисленное уже облагается налогом.

Доход от продажи с/х продукции при ряде условий

Лица, которые самостоятельно выращивают и продают сельскохозяйственную продукцию, освобождаются от уплаты НДФЛ при соблюдении двух условий:

- Площадь земель, используемых для производства сельхозпродукции, не превышает 0,5 га.

- Вы не используете наемный труд.

Кроме того, необходим документ, подтверждающий выполнение этих условий. Его можно получить в органах местного самоуправления, в совете директоров садоводческого кооператива или дачи.

Кроме того, от уплаты подоходного налога освобождены люди, торгующие грибами, ягодами и добычей дичи, собранной в лесу для собственных нужд.

Выигрыши до 4 тысяч рублей

Если в лотерее вы выиграли денежную сумму или приз на сумму менее 4 тысяч рублей, этот доход не облагается НДФЛ. Это касается и всех видов акций, конкурсов, розыгрышей. Налог уплачивается с сумм и призов, превышающих 4 тысячи рублей, за вас должна заплатить компания, проводившая розыгрыш.

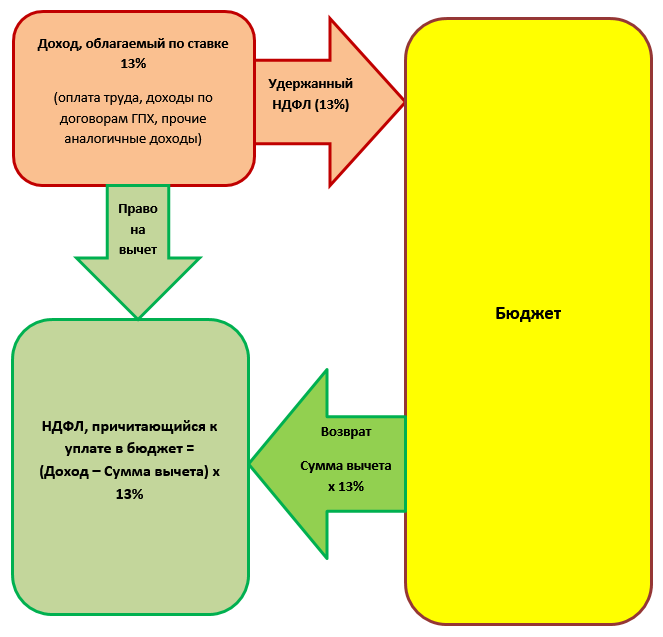

Это был основной доход, не облагаемый НДФЛ. Также хочу напомнить, что во многих случаях есть возможность получить налоговый вычет, то есть вернуть часть уже уплаченного подоходного налога. А сумма уплачиваемых налогов в некоторых случаях может быть уменьшена в два и более раз, если вы станете самозанятым.

Вам также может быть интересно:

Оставайтесь с нами. Финансовый гений — один из лучших сайтов в российском Интернете, где вы можете бесплатно повысить свой уровень финансовой грамотности. До следующего раза!

Какая зарплата не облагается подоходным налогом? Налоговый вычет для детей в 2019 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

Берется ли подоходный налог с минимальной зарплаты по закону в России: высчитывается ли НДФЛ, если заработная плата равная МРОТ

Согласно статье 133 ТК РФ, заработная плата в России не может быть ниже минимального размера оплаты труда. Теоретически работнику может быть назначена заработная плата, равная минимальной заработной плате.

Нужно ли будет удерживать НДФЛ с такой низкой зарплаты, ведь полученная сотрудником сумма денег в этом случае будет меньше минимальной?

Мрот в 2018 году

Минимальный размер оплаты труда, ниже которого не должна быть заработная плата, устанавливается в соответствии со статьей 133 ТК РФ на всей территории России в едином размере, определяемом Правительством Российской Федерации.

Размер Mrot в 2018 году:

Берется ли?

Работодатель обязан удержать НДФЛ со всех доходов работника, кроме перечисленных в статье 217 Налогового кодекса Российской Федерации.

Как легально избежать уплаты подоходного налога?

Заработная плата — это налогооблагаемый доход, с которого удерживается НДФЛ — механизм расчета.

Следовательно, с заработной платы, равной минимальной, работодатель должен также рассчитать НДФЛ (13%).

Вопрос о необходимости удержания подоходного налога с минимальной заработной платы возникает в связи с тем, что после вычета суммы налога человек получает заработную плату ниже установленного минимума.

Работник, зная, что его работа не должна оплачиваться ниже установленной минимальной заработной платы, начинает возмущаться, спрашивая, почему он получил так мало, если работодатель нарушил его права в части статьи 133 Трудового кодекса РФ.

По сути, здесь работодатель ничего не нарушает.

Сопоставление назначаемой заработной платы с лимитом минимальной заработной платы должно производиться по отношению к сумме, начисленной работнику до налогообложения.

Заработная плата до налогообложения — это денежная сумма, присужденная сотруднику за работу, выполненную им в течение расчетного периода.

Эта заработная плата называется начисленной, она не должна быть меньше минимального размера оплаты труда.

Кроме того, в отношении начисленной суммы применяются налоговые обязательства:

- Подоходный налог (НДФЛ) — удерживается (удерживается) 13% от начисленной суммы, работник получит разницу между начислением и налогом;

- Страховые взносы взимаются сверх общей заработной платы в размере 30% и уплачиваются для обеспечения обязательного страхования, взносы не вычитаются из установленной суммы и уплачиваются за счет работодателя.

Если в течение месяца работнику выплачивается заработная плата, равная минимальной заработной плате, то с него также должны вычитаться 13% подоходного налога и взиматься взносы.

Сотрудник получит меньше минимальной суммы, доступной за счет удержания с него НДФЛ. Это нормально, это разрешено законом.

важно учитывать один момент. Заработная плата работника не должна быть меньше минимальной при условии, что он отработал полный месяц и выполнил необходимые обязанности.

Если сотрудник отработал неполный месяц, например, какое-то время находился на больничном, в отпуске за свой счет, его заработная плата может быть ниже минимальной заработной платы.

Какой налог высчитывают по закону в России?

От минимальной заработной платы рассчитывается только подоходный налог, его ставка для резидентов РФ составляет 13%, для нерезидентов — 35%.

Дальнейших налоговых вычетов с заработной платы нет.

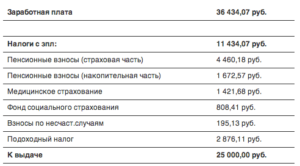

Пример

Исходные данные:

Заработная плата Петухова А.А составляет 11 163 рубля за полный месяц работы при пятидневной рабочей неделе.

Июнь 2018 года полностью отработал Петухов.

Какую зарплату он получит на руки за июнь?

Начисленная заработная плата не должна быть меньше минимальной, с Петухова за весь июнь начислено 11 163 рубля, что не нарушает установленное требование.

Страховые взносы = 11 163 * 30% = 3 348,90.

Доступная заработная плата = 11 163 — 1451,19 = 9711,81.

То есть фактически работник получит 9 711,81 рубля, что меньше минимального размера оплаты труда, но это не является нарушением, так как работник получает зарплату после уплаты налогов.

Выводы

Работодатель не вправе оплачивать работу персонала ниже установленного минимума.

При этом сравнение с минимумом производится по отношению к сумме, начисленной до налогообложения, после расчета полного месяца.

Если работнику выплачивается заработная плата, равная минимальной, также взимается подоходный налог.

Для жителей России показатель удержания составляет 13%. Работник будет получать зарплату за вычетом НДФЛ, при этом полученная сумма будет ниже минимального лимита, что не является нарушением.

Какие платежи не подлежат налогообложению. Не облагаемый налогом доход — это доход, за который не нужно платить подоходный налог с населения или иным образом. Налоговый кодекс

Какие выплаты не облагаются налогом на доходы физических лиц

- пособие по беременности и родам (п.1 ст. 217 Налогового кодекса РФ);

- установленные законом надбавки, выплачиваемые в виде компенсации вреда при причинении вреда здоровью, возмещения расходов на повышение профессионального уровня работников, за выполнение трудовых функций работника, в том числе в командировке (п. 3 ст. 217). Налогового кодекса РФ);

- установленное законом вознаграждение, выплачиваемое работнику в связи с увольнением (выходное пособие, заработок за период работы, компенсация начальнику, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднемесячной заработной платы. Либо в шесть раз больше, если сотрудник увольняется из организации, расположенной на крайнем севере или приравненных к ним территориях (п. 3 ст. 217 Налогового кодекса РФ);

- оплачиваемая материальная помощь членам семьи умершего работника (п.8 ст. 217 Налогового кодекса РФ);

- платная материальная помощь лицам, пострадавшим в результате стихийных бедствий или чрезвычайных ситуаций (п. 8.3 ст. 217 Налогового кодекса РФ);

- компенсация работникам и членам их семей стоимости (нетуристических) санаторных путевок в дома престарелых и оздоровительные организации, расположенные на территории Российской Федерации. Для освобождения такой компенсации от подоходного налога с населения она должна быть выплачена за счет средств, оставшихся в распоряжении работодателя после уплаты подоходного налога или налога, уплаченного в рамках особого режима (п.9 ст. 217 Налогового кодекса). Российской Федерации);

- оплата медицинских услуг, оказываемых работнику или членам его семьи из чистой прибыли организации-работодателя (п.10 ст. 217 Налогового кодекса РФ);

- оплата профессионального обучения, переподготовки работника или иного лица в уполномоченных российских образовательных учреждениях (п.21 ст. 217 Налогового кодекса РФ);

- подарки, стоимость которых не превышает 4000 рублей в год, полученные сотрудником или иным лицом организации или индивидуального предпринимателя, а также материальная помощь в пределах 4000 рублей в год, полученная сотрудником или бывшим сотрудником (в настоящее время на пенсии) (пункт 28 статьи 217 Налогового кодекса РФ);

- компенсация расходов работника на выплату процентов по займам и займам на покупку или строительство жилья (п. 40 ст. 217 Налогового кодекса РФ).

Рекомендуемая литература: Дети до возраста путешествуют бесплатно на поезде

Выручка от продажи местных сельскохозяйственных культур или продукции животноводства в подсобных хозяйствах. Обязательными условиями являются неиспользование наемного труда и не превышение размера земельного участка, установленного для подсобного хозяйства. Чтобы быть освобожденным от налогообложения, вам потребуется справка, выданная органом местного самоуправления (президент садоводческого кооператива и т.д.), Подтверждающая происхождение сельскохозяйственной продукции.

С каких выплат удерживать, начислить ндфл

Подоходным налогом с населения не облагается доход учредителей, полученный от увеличения номинальной стоимости их акций (долей), если уставный капитал изменился в связи с переоценкой основных средств (п. 19 статьи 217 Налогового кодекса).

Если увеличение номинальной стоимости акций (долей) произошло в результате увеличения уставного капитала в ущерб нераспределенной прибыли, данная льгота не применяется. Подоходный налог с населения необходимо удерживать из суммы полученного дохода в целом (ст.

209 п.1 ст. 210 п.1 ст. 226 НК).

Онлайн журнал для бухгалтера

Чтобы понять, какие выплаты НДФЛ придется платить, а какими нет, необходимо понимать, что в первую очередь многое зависит от состояния самого человека. Если для целей НДФЛ он является резидентом Российской Федерации, это означает, что он будет платить подоходный налог из любого источника на территории нашей страны.

Мы рекомендуем вам прочитать: Отправьте 3 подоходного налога с физических лиц для возврата налога через государственные службы

Не подлежащие налогообложению НДФЛ доходы в таблицах

Источники

- https://ruleconsult.ru/grazhdanskoe/finansovoe/s-kakoj-summy-ne-beretsya-podoxodnyj-nalog.html

- https://fingeniy.com/doxody-s-kotoryx-ne-nuzhno-platit-nalog/

- https://juristkonsultant.ru/kakaja-zarplata-ne-oblagaetsja-podohodnym-nalogom.html

- https://juristkonsultant.ru/kakie-vyplaty-ne-oblagajutsja-nalogami.html