- Пример вычисления налога по кадастровой стоимости

- Как исчисляется налог на имущество физических лиц?

- Основные элементы налога на имущество физических лиц

- Налог на недвижимое имущество физических лиц: объекты налогообложения

- Налоговая база налога на имущество физических лиц

- Налоговый период и сроки уплаты налога на недвижимость физлиц

- Налог на имущество физлиц: ставки

- Порядок исчисления налога на имущество физических лиц

- Пример расчета суммы налога на имущество физических лиц

- Для кого налог на имущество физических лиц не является обязательным

Как рассчитать налог на имущество для физических лиц. От чего зависит размер налога на имущество. Формула и пример расчета налога на недвижимость. Новый налог на имущество с 2020 года для физических лиц.

Прежде чем разбираться, от чего зависит размер налога на имущество, давайте определимся с основанием этого платежа:

- налог прямой — взимается непосредственно с имущества налогоплательщика;

- согласно российскому законодательству, платеж относится к местным налогам, а это значит, что некоторые его элементы устанавливаются муниципалитетами и различаются на разных территориях; эти элементы включают тарифы и льготы;

- несмотря на местный уровень, большинство правовых норм по платежам содержится в Налоговом кодексе России — в главе 32;

- согласно статье 408 Налогового кодекса РФ гражданам не требуется изучать порядок исчисления налога на имущество физических лиц, поскольку расчетом занимаются налоговые органы;

- проверки ФНС России рассчитывают как налог на имущество физических лиц, так и готовят письма для налогоплательщиков, в которых ИФНС информирует собственника имущества о необходимости уплаты налогов в бюджет.

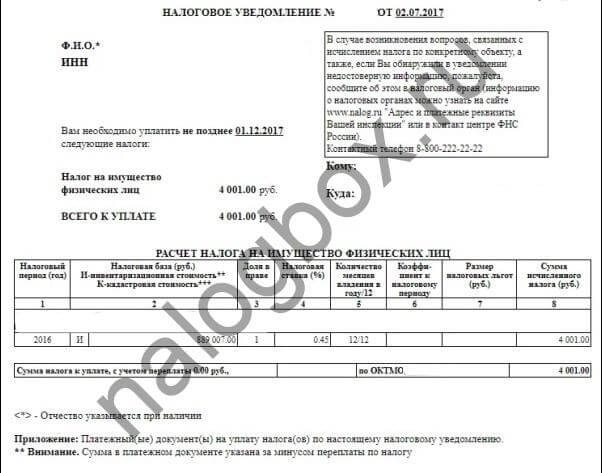

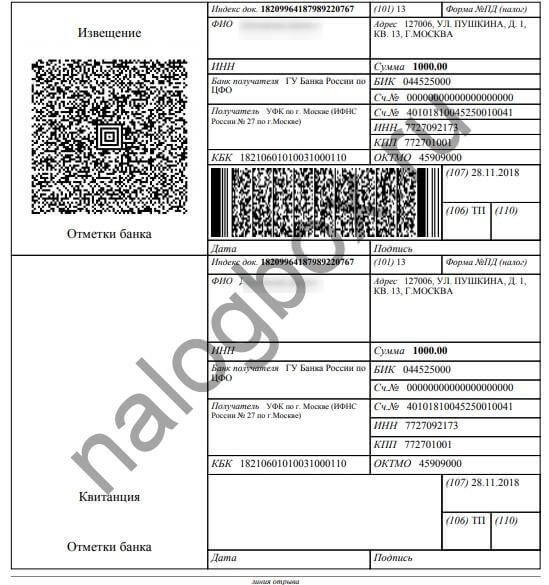

Выдача писем из Агентства по доходам очень важна. Во-первых, с 2018 года плательщики, не получившие письма вовремя, обязаны сообщать об этом в свою ИФНС. Крайний срок для своевременного получения письма — 1 ноября того года, когда вы должны заплатить. Во-вторых, в письме указана точная сумма налога на имущество физических лиц.

Даже если вы знаете, как использовать алгоритм для расчета налога на недвижимость, вам необходимо знать, сколько с вас списала ИФНС. Если суммы различаются, будет переплата или недобор, а во втором случае сработает статья 75 Налогового кодекса РФ и по долгу увеличится штраф. Разница также может быть связана с налоговой ошибкой в методе расчета налога на имущество для физических лиц, но чтобы узнать это, вам нужно получить письмо и увидеть содержащуюся в нем сумму.

- уведомление;

- и обратите внимание.

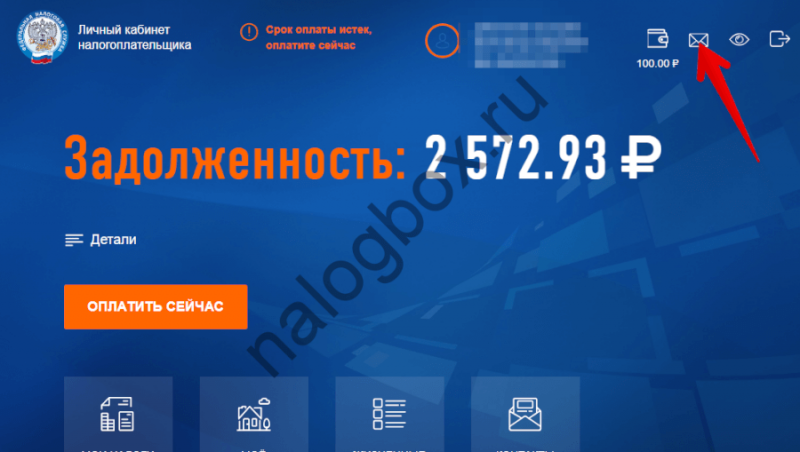

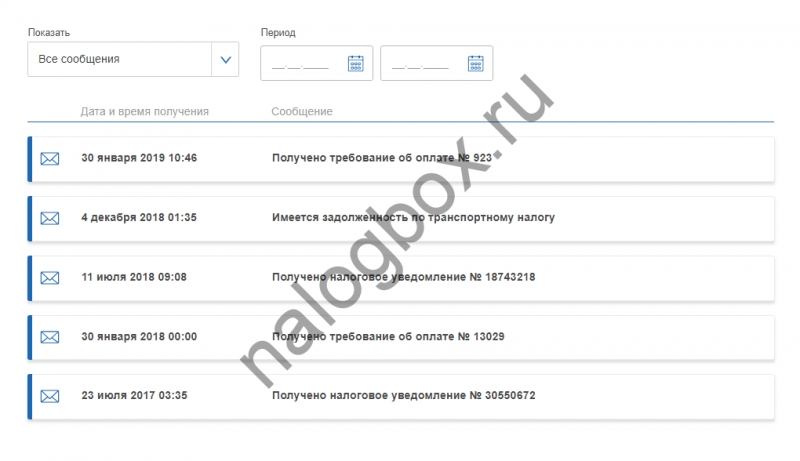

Пользователи лицевого счета налогоплательщика получают электронные версии писем:

- открыть раздел переписки;

- здесь вы увидите все буквы IFTS; выберите нужный по дате;

- можно скачать и распечатать.

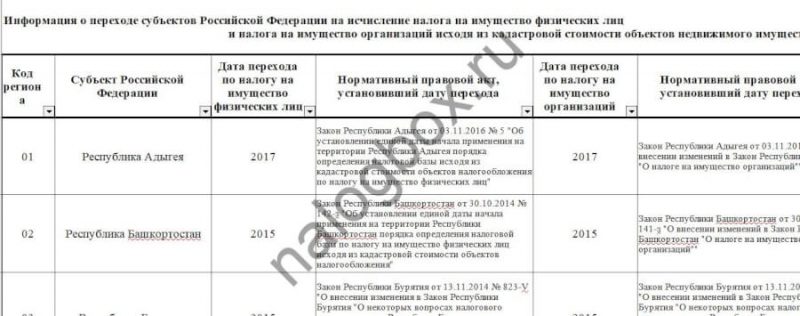

Теперь посмотрим, как формируется налог на имущество физических лиц. Особенностью расчета являются правила определения налоговой базы: для налога на имущество применяется кадастровая или инвентарная стоимость. Почему: российские законодатели пытаются перевести всю базу недвижимости на метод кадастровой оценки. Следовательно, вся земля уже переоценена и налог на нее рассчитывается исходя из кадастровой стоимости.

Сейчас проводится переоценка налога на частную собственность. Кадастровая стоимость в несколько раз выходит из инвентаря, поэтому налог с граждан вырастет. Для смягчения этого увеличения предусмотрен переходный период. Таким образом, некоторые регионы уже перешли на новый метод. А некоторые все еще находятся в процессе. Список информации о перенесенных и непереданных регионах доступен здесь.

Как рассчитать налог на квартиру исходя из инвентарной стоимости:

- согласно статье 404 Налогового кодекса РФ необходимо знать коэффициент дефлятора;

- также требуется точное значение инвентарной стоимости объекта;

- применяются дополнительные ставки и льготы;

- учитывается количество месяцев владения объектами в течение календарного года.

По кадастровой стоимости расчет намного сложнее, так как учитывается множество факторов:

- ст. 403 Налогового кодекса РФ предусматривает необлагаемую налогом часть налога на недвижимое имущество — квадратные метры различных объектов; для квартиры — 20 квадратных метров, для комнаты — 10, для дома — 50; муниципалитеты могут увеличивать этот размер по своему усмотрению;

- в соответствии со статьей 406 Налогового кодекса Российской Федерации для объектов с кадастровой стоимостью применяются разные ставки в зависимости от вида собственности; кроме того, некоторые ставки могут быть увеличены или уменьшены в соответствии с местным законодательством;

- согласно статье 408 Налогового кодекса РФ налог рассчитывается по специальной формуле в регионах, где недавно был осуществлен переход на новую методику оценки;

- начиная с третьего года перехода на новый метод, общая сумма сравнивается с суммой налога по инвентарной стоимости; если разница больше 1,1, применяется инвентарная стоимость.

Какая площадь учитывается при расчете налога на имущество: площадь вообще не участвует в расчете налога, так как основными показателями являются база (кадастровая или инвентарная стоимость), ставка налога, повышающие или понижающие коэффициенты . Но стоимость объекта зависит от площади, однако при оценке кадастровые инженеры ориентируются на множество различных параметров недвижимого объекта: материал стен и других деталей, расположение, удаленность от социальных построек и т.д.

Если у вас есть какие-либо вопросы или вам нужна помощь, позвоните в бесплатную федеральную юридическую консультацию.

Налог на имущество рассчитывается с использованием кадастровой стоимости, но в некоторых регионах налог по-прежнему рассчитывается на основе инвентарной стоимости.

Пример вычисления налога по кадастровой стоимости

Гражданин А является владельцем квартиры. Его доля составляет 50%. Площадь квартиры составляет 50 кв.м, а ее кадастровая стоимость оценивается в 3 000 000 рублей. Согласно современному законодательству, налоговый вычет в этом случае составит 1 200 000 рублей. Текущая налоговая ставка в регионе проживания гражданина А составляет 0,1%.

Чтобы узнать ставку налога в описанном случае, мы подставляем все данные, имеющиеся в формуле, представленной в предыдущем разделе этой статьи:

Налог на имущество = (3 000 000 — 1 200 000) * 0,001 * 0,5

В результате произведенных расчетов получаем сумму налога к уплате — 900 руб.

Чтобы выполнить наиболее точные расчеты, выполните расчеты не менее двух раз. Убедитесь в правильности расчетов, выполнив их на калькуляторе и повторив расчет на бумаге. Не забывайте использовать для расчетов только реальные цифры!

Самое главное по теме: как рассчитывается налог на имущество физических лиц — с комментариями профессионалов

Как исчисляется налог на имущество физических лиц?

Налог на имущество для физических лиц рассчитывается в соответствии с положениями федерального и регионального законодательства Российской Федерации. Какие основные нюансы расчета соответствующего платежа мы рассмотрим в нашей статье.

Основные элементы налога на имущество физических лиц

Согласно п.1 ст. 17 Налогового кодекса Российской Федерации налог считается действующим, если для него определены следующие элементы:

- объект;

- база;

- период;

- предложение;

- порядок и сроки оплаты, а также расчет.

В отдельных случаях могут быть установлены льготы по отдельным налогам (п. 2 ст. 17 Налогового кодекса РФ).

Разберемся подробнее с особенностями этих элементов.

Налог на недвижимое имущество физических лиц: объекты налогообложения

Соответствующим объектом по налогу на имущество физических лиц могут быть (п. 1 ст. 401 Налогового кодекса РФ):

- отдельно стоящий жилой дом (в том числе дачи);

- отдельное жилое пространство (в виде квартиры или комнаты);

- гараж, парковочное место;

- здание или объект другого назначения;

- незавершенное строительство;

- комплекс объектов недвижимости единого назначения.

Совместное имущество многоквартирного дома не может быть признано объектом налогообложения (п. 3 ст. 401 Налогового кодекса РФ).

Налоговая база налога на имущество физических лиц

В период с 2015 по 2019 год база для данного налога определяется исходя из кадастровой стоимости обсуждаемых нами выше объектов, если это установлено законодательными актами Российской Федерации. С 2020 года — только на основании кадастровой стоимости соответствующих объектов (п.1 ст. 402 Налогового кодекса РФ). Если региональными властями не приняты правила, по которым устанавливается база на основании кадастровой стоимости недвижимого имущества, то она определяется исходя из инвентарной стоимости объектов, если это разрешено законодательством (п. 2 ст. 402 Налогового кодекса РФ). Только исходя из кадастровой стоимости, с 2015 г основание для объектов, указанных в п. 1 ст. 378.2 Налогового кодекса РФ, если эти объекты предназначены для использования в хозяйственной деятельности (п. 8 ст. 408 п. 3 ст. 402 Налогового кодекса РФ).

В целом налоговая база для данного объекта недвижимости равна его кадастровой стоимости, за исключением случаев уплаты налога (статья 403 Налогового кодекса Российской Федерации):

- за квартиру — в этом случае кадастровая база для нее уменьшается на кадастровую стоимость 20 кв.м в ней (стр. 3);

- комната — в этом случае база уменьшается на кадастровую стоимость 10 кв.м в ней (стр. 4);

- жилой дом — в этом случае база уменьшается на кадастровую стоимость 50 кв.м в нем (п. 5);

- единый комплекс объектов недвижимости, включающий как минимум одно жилище или дом — в этом случае база уменьшается на 1 000 000 руб. (стр. 6).

Муниципальные правовые нормы могут увеличивать размер этих вычетов, что уменьшает базу для данного налога (пункт 7 статьи 403 Налогового кодекса Российской Федерации). Если в результате применения вычета образуется отрицательная величина, налоговая база будет равна 0 (п. 8 ст. 403 Налогового кодекса РФ).

[1]

База на основе цены акции равна соответствующей цене, умноженной на установленный законом коэффициент дефлятора.

Налоговый период и сроки уплаты налога на недвижимость физлиц

Налоговый период по рассматриваемому налогу составляет один год (статья 405 Налогового кодекса Российской Федерации). Согласно п.1 ст. 409 Налогового кодекса РФ налог на недвижимое имущество физических лиц с 2016 года (т.е с налога, начисленного за 2015 год) необходимо уплатить до 1 декабря года, следующего за налоговым годом. Налог уплачивается при получении налогового уведомления от ФНС. Перечислить платеж в УФК необходимо по реквизитам подразделения ФНС, ответственного за налоговый контроль территории, на которой находится объект.

Налог на имущество физлиц: ставки

Для расчета налога на основании кадастровой и инвентарной стоимости применяются разные ставки. В обоих случаях они могут быть установлены региональными властями, но в пределах, указанных в Налоговом кодексе РФ.

По кадастровой базе ставки могут быть установлены в размере не выше (п.2 ст. 406 Налогового кодекса РФ):

- 0,1%, если объектом налогообложения является дом, жилое помещение, недостроенная постройка, единый комплекс, в котором есть хотя бы один жилой или жилой дом, гараж, парковочное место, здание в загородном доме площадью до 50 кв м;

- 2%, если предмет налога определяется согласно пп. 7, 10 ст. 378.2 Налогового кодекса РФ или имеет кадастровую стоимость более 300 000 000 рублей.;

- 0,5% — на любой другой объект.

Ставки на кадастровую базу принимаются в регионе в размере, установленном Налоговым кодексом Российской Федерации, если иные ставки не установлены законодательством региона (абзац 1 пункта 6 статьи 406 Налогового кодекса Российской Федерации). Федерация). Кроме того, область вправе снизить (до нуля) или увеличить (но не более чем в 3 раза) ставку для объектов, которые согласно Налоговому кодексу РФ облагаются налогом по ставке 0,1% (п. 3 статьи 406 Налогового кодекса РФ).

По инвентаризационной базе тарифы могут быть установлены в размере не выше (п. 4 ст. 406 Налогового кодекса РФ):

- 0,1%, если инвентарная стоимость объекта с учетом коэффициента дефлятора не превышает 300 000 руб.;

- 0,1-0,3%, если инвентарная стоимость объекта с учетом коэффициента дефлятора составляет 300 000-500 000 рублей.;

- 0,3–2%, если инвентарная стоимость объекта с учетом коэффициента дефлятора превышает 500 000 рублей.

Если тарифы на инвентаризационную основу не определены законодательством региона, их величина составит (абзац второй пункта 6 статьи 406 Налогового кодекса РФ):

- 0,1%, если инвентарная стоимость объекта не превышает 500 000 руб.;

- 0,3%, если инвентарная стоимость превышает 500 000 рублей.

Региональные органы власти вправе дифференцировать ставки по обеим базам для объектов одной категории, но разных (п.5 ст. 406 Налогового кодекса РФ):

- кадастровая стоимость (инвентарь;

- тип объекта;

- позиция;

- особенности территориального района, в котором они расположены.

Порядок исчисления налога на имущество физических лиц

Для целей исчисления налога за 2015 год, а также за период с 2016 по 2019 год в регионе, где приняты законы о исчислении налога по кадастровой цене (присутствует большинство таких субъектов Российской Федерации), ты должен знать:

- кадастровая и инвентарная стоимость имущества;

- ставки — кадастровые и инвентарные;

- значение дефлятора;

- площадь объекта;

- значения коэффициентов приведения;

- применимы ли льготы к исчислению налога.

При расчете налога с 2019 года, если он окажется 5-м годом с начала применения расчета от кадастровой стоимости для региона, его не нужно будет учитывать в формуле для его расчет:

- стоимость инвентаря, а также установленный за него курс;

- дефлятор;

- коэффициент уменьшения.

Налог на имущество для физических лиц рассчитывается по специальной формуле, установленной Налоговым кодексом Российской Федерации. Для полного года владения недвижимостью в период 2015-2019 гг. Это выглядит так (п.8 ст. 408 Налогового кодекса РФ):

H — рассчитанный налог на имущество.

Н1 — налог на кадастровой основе.

Н2 — налог на инвентаризационной основе, исчисляемый за год, предшествующий началу введения в регионе исчисления налога на кадастровую стоимость. На 2014 год он определен согласно нормам закона «О налогах на имущество физических лиц» от 09.12.1991 п. 2003-I, утративший силу в 2015 году, и на периоды, следующие за началом введения в регионе исчисления налога на кадастровую стоимость, — по нормам регионального закона, действовавшего в год, предшествующий началу расчета налога на кадастровую стоимость.

К — понижающий коэффициент, значение которого прогрессивно растет в течение первых 4 лет с момента введения в регионе исчисления налога на кадастровую стоимость, равного 0,2 соответственно; 0,4; 0,6 и 0,8.

То есть с 5-го налогового периода (если расчет от кадастровой стоимости начался в 2015 году, то это будет 2019 год) налог будет взиматься в полном объеме с кадастровой стоимости. Поскольку с 2020 года любой другой расчет налога, за исключением кадастровой стоимости, будет приостановлен в регионах, которые начали делать это после 2016 года, они не смогут воспользоваться возможностью применения понижающих коэффициентов в полном объеме.

Мы можем рассмотреть, как применяется эта формула, на практическом примере расчета суммы налога.

Пример расчета суммы налога на имущество физических лиц

Предположим, мы хотим рассчитать налоги за 2015 год:

- мы начали платить налог на имущество в 2015 году и имеем право применить понижающий коэффициент 0,2;

- у нас нет налоговых льгот (подробнее рассмотрим чуть позже);

- у нас есть квартира 70 кв м;

- кадастровая стоимость квартиры 2 000 000 рублей, инвентарная цена 300 000 рублей.;

- мы живем в г. Казань, где есть ставка 0,2% по кадастровой основе (решение Казанской городской Думы от 20 ноября 2014 г. № 3-38) и 0,1% — по инвентаризации стоимостью менее 500 000 руб учитывать дефлятор (действуют нормы Налогового кодекса РФ, региональный нормативный акт не принят);

- коэффициент-дефлятор, установленный для последнего года применения расчета инвентаризационной стоимости (2014 г.), равен 1,216 (приказ Минэкономразвития России от 07.11.2013 № 652).

Результат расчета определяется в целых рублях.

Первым делом рассмотрим индикатор H1. Из-за этого:

1. Рассчитываем размер кадастровой налоговой базы:

- 2 000 000 (стоимость недвижимости) делим на 70 (площадь квартиры), получаем 28 571 руб.;

- отнимите от 70 кв.м «квартира» вычетом на сумму 20 кв.м, получается 50 кв.м;

- умножаем первый результат на второй, получаем 1428550 руб.

2. Определите показатель H1, умножив кадастровую базовую стоимость на коэффициент 0,2%. Получается 2 857 руб.

Далее мы рассматриваем индикатор H2. Для этого применим к базе инвентаризации ставку 0,1%, рассчитанную с учетом коэффициента дефлятора на 2014 год:

Н2 = 300000 × 1216 × 0,1% = 365 руб.

Далее действуем по формуле:

1. Вычтем из кадастрового налога Н1 кадастровый налог Н2, получим 2492 рубля.

2. Умножаем полученный результат на понижающий коэффициент, установленный для первого года применения рассматриваемого расчета, и получаем 498 рублей.

3. Добавляем Н2 инвентарный налог, получается 863 руб.

Таким образом, налог на имущество за 2015 год составит 863 рубля.

Выше мы отметили, что при расчете налога на имущество физических лиц можно учитывать при расчете пособий. Давайте изучим это более подробно.

Для кого налог на имущество физических лиц не является обязательным

В целом плательщиками этого налога являются все физические лица, владеющие объектами, которые мы рассматривали в начале статьи. Но некоторые категории граждан имеют льготы по налогу на имущество. Перечень этих категорий установлен положениями п. 1 ст. 407 Налогового кодекса РФ.

Если гражданин имеет соответствующий статус, то он освобождается от уплаты налога на имущество, но только по одному объекту налогообложения каждого вида (например, 1 квартира, 1 дом, 1 гараж). Если однотипных объектов несколько, человек сам выбирает, какие из них не будут облагаться налогом. По умолчанию ИФНС при расчете налога выбирает для льготного режима самый дорогой объект среди различных.

Подробнее о том, кто имеет право на льготы по налогу на недвижимость для физических лиц, а также о расчете налога за неполный период владения недвижимостью, смотрите в статье «Налог на имущество — объект незавершенного строительства».

Налог на имущество физических лиц в период 2015-2019 гг. Может определяться как по инвентарной стоимости (если регион еще не отказался от этого расчета), так и по кадастровой стоимости (если принято решение о применении данной базы в регионе.). С 2020 года расчет налога будет возможен только по кадастровой стоимости. В период с 2015 по 2019 год при условии, что регион выбирает расчет по кадастровой стоимости, используется довольно сложная формула определения налога с учетом расчета как кадастровой стоимости, так и кадастровой стоимости.

Источники

- https://nalogbox.ru/nalogi/nalog-na-imushhestvo/kak-rasschityvaetsya-dlya-fizlits/

- https://2realtor.ru/rasschitat-nalog-na-nedvizhimost/

- https://cinemafoodfest.ru/kak-schitaetsya-nalog-na-imushhestvo-fizicheskih-lits/