- Как подать уточненную декларацию на налоговый вычет

- Что делать, если в декларации 3-НДФЛ допущена ошибка?

- Как правильно заполнить уточненную 3-НДФЛ?

- Уточненная налоговая декларация: работаем над ошибками

- Как заполнить уточненную (корректирующую) декларацию 3-НДФЛ

- Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

- Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

- Санкции за ошибку в 3-НДФЛ

- Итоги

- В каких случаях подается уточненная декларация 3-ндфл

Необходимость явки в налоговый орган возлагается не только на юридических, но и на физических лиц. Пересмотренное заявление 3-НДФЛ

Как подать уточненную декларацию на налоговый вычет

Внести исправления в режиме онлайн можно в личном кабинете налогоплательщика (НК) на сайте налоговой службы — для этого необходимо зарегистрироваться (также работает с логином и паролем госуслуг) и войти в НК. Как исправить налоговую декларацию в личном кабинете? Процедура аналогична первоначальному составлению этого документа:

- В разделе «Налог на доходы физических лиц и страховые взносы» перейдите к «Справке по форме 3-НДФЛ»;

- Здесь вы можете заполнить выписку, скачать расписание для формирования формы, получать уведомления и задавать вопросы;

- Выберите «Заполнить новую декларацию», укажите год, за который хотите ее подать;

- При заполнении необходимо указать номер исправления — 01, остальная информация — данные гражданина (лица без гражданства) и сведения о доходах;

- Бухгалтерский баланс 3-НДФЛ также включает информацию о налоговых вычетах: социальные, недвижимые, инвестиционные, стандартные, все из которых можно декларировать одновременно;

- Статус отслеживания после архивирования: в течение 3 дней документ регистрируется проверкой.

Вы можете настроить 3-НДФЛ в личном кабинете, автоматически перенеся информацию из предыдущего отчетного документа — это сэкономит время.

Вы также можете подать заполненный 3-НДФЛ в программе «Декларация». В этом случае исправьте всю необходимую информацию и обязательно укажите номер исправления.

Код коррекции важен для подачи 3-НДФЛ. Вы не сможете повторно отправить декларацию с тем же номером!

После всех исправлений сохраните полученный файл в формате xml и перейдите в LC на сайте IFTS. Здесь мы используем стандартную схему подачи. При этом рекомендуется приложить полный список всех документов, подтверждающих данные, внесенные в 3НДФЛ.

Должен ли я вносить поправки в 3 налоговую декларацию в случае ошибки? Как заполнить обновленную (корректирующую) декларацию 3-НДФЛ Последнее обновление 30.01.2019 в 13:52

Что делать, если в декларации 3-НДФЛ допущена ошибка?

Если вы подали налоговую декларацию 3-НДФЛ и позже обнаружили, что она не отражает некоторую информацию или есть ошибки, которые приводят к изменению налоговой базы и, как следствие, влияют на рассчитанную сумму НДФЛ, то вы необходимо внести изменения в налоговую декларацию и подать ее в налоговый орган с обновленной налоговой декларацией (ст. 81 Налогового кодекса РФ). Чтобы подать обновленную налоговую декларацию, мы рекомендуем вам следовать приведенному ниже алгоритму.

Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению суммы налога

Если ошибки (искажения) в налоговой декларации 3-НДФЛ, поданной вами в налоговый орган, приводят к занижению суммы подлежащего уплате НДФЛ, то вы должны внести необходимые изменения в налоговую декларацию и подать декларацию, обновленную до налоговый орган (абзац 1 пункта 1 статьи 81 Налогового кодекса РФ).

Если указанная вами ошибка или неточная информация не приводит к занижению суммы подлежащего уплате подоходного налога с физических лиц, то вы имеете право, но не обязаны, внести необходимые изменения в свою налоговую декларацию. 3 человека и подать актуализированная декларация (п. 2 п. 1 ст. 81 Налогового кодекса РФ).

Это правило распространяется на всех налогоплательщиков, включая физических лиц, заявивших тот или иной налоговый вычет в декларации 3-НДФЛ.

Пример. Действия при обнаружении ошибки в декларации 3-НДФЛ

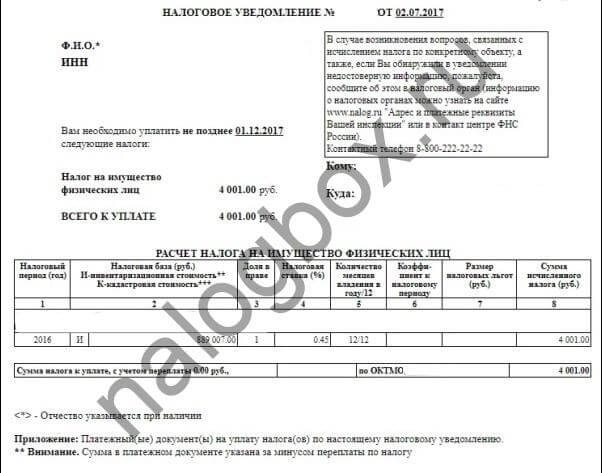

Гражданин подал налоговую декларацию 3-НДФЛ за 2016 год и задекларировал вычет по налогу на имущество стоимости приобретения квартиры (квартирная собственность зарегистрирована в 2016 году). После подачи декларации выяснилось, что не учитывается доход, по которому уплачен НДФЛ, поэтому размер имущественного вычета занижен.

В этом случае гражданин вправе подать обновленную налоговую декларацию и пересчитать сумму удержания налога на имущество на стоимость покупки квартиры.

Шаг 2. Заполните исправленную налоговую декларацию

Как правило, налоговые обязательства пересчитываются в период возникновения ошибки (п. 1 ст. 54 Налогового кодекса РФ). То есть, если в 2016 году вы обнаружили ошибку в декларации 3-НДФЛ, поданной за 2013 год, то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ, которая использовалась для подачи отчетов за 2013 год.

Если допущенные ошибки (искажения) привели к переплате налога, в этом случае перерасчет может быть произведен в период обнаружения ошибки (п. 3 п. 1 ст. 54 Налогового кодекса РФ).

Если вы исправляете декларацию впервые, на титульном листе декларации поле «Номер исправления» необходимо заполнить следующим образом: «1—». Для вторично уточненной декларации — «2—» и так далее (п. 2 п. 3.2 Порядка, утвержденного Приказом ФНС России от 24.12.2014 N ММВ-7-11 / 671@).

В уточненной декларации необходимо указать все данные без ошибок, поскольку смысл уточненной декларации заключается в том, что налогоплательщик вносит изменения в исходную декларацию и не представляет другой дополнительный отчет за некоторые из предыдущих периодов (п. 1 ст. 81 Налогового кодекса РФ).

Вы можете заполнить налоговую декларацию 3-НДФЛ от руки или на компьютере. В этом случае вы можете воспользоваться услугой «Личный кабинет налогоплательщика для физических лиц» или специальной программой для ЭВМ «Декларация» на сайте ФНС России.

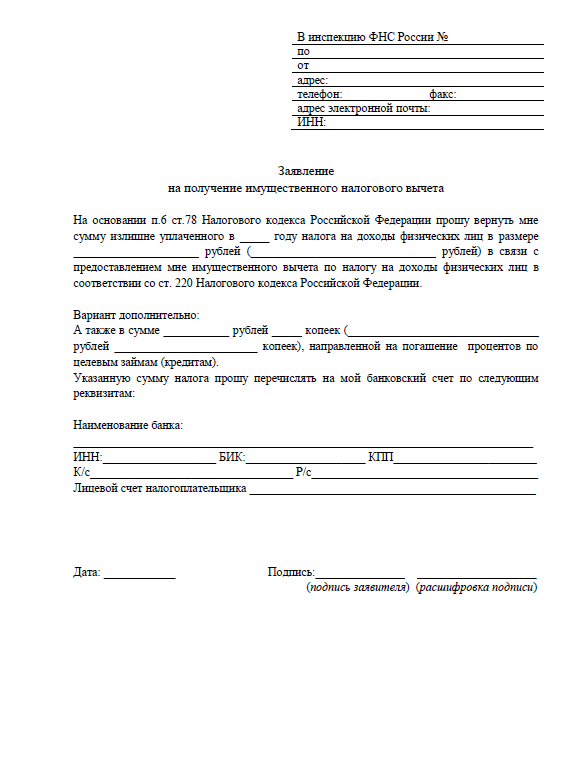

К декларации приложить документы, обосновывающие внесение соответствующих изменений / дополнений в декларацию, а также заявление о возврате НДФЛ / удержании НДФЛ (при необходимости). Кроме того, к декларации может быть приложена пояснительная записка о том, почему указана сумма НДФЛ / сумма вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора во время кабинетной проверки.

Что касается уже представленных ранее документов, необходимо учитывать следующее.

В ходе проверки налоговые органы не вправе требовать от проверяемого лица документы, ранее представленные в инспекцию Федеральной налоговой службы в ходе проверок по должности или выездных проверок. Данное ограничение не распространяется на два случая (п. 5 ст. 93 Налогового кодекса РФ):

1) когда документы были ранее представлены в инспекцию Федеральной налоговой службы в виде оригиналов и впоследствии возвращены проверяемому лицу;

2) когда представленные в ИФНС документы утеряны налоговой инспекцией в результате непреодолимой силы.

Таким образом, если вы подали все необходимые документы вместе с первой декларацией, вам больше не нужно подавать их повторно. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор вправе ознакомиться с оригиналами этих документов (п. 7 п. 2 ст. 93 Налогового кодекса РФ).

Шаг 3. Отправьте обновленную налоговую декларацию и подтверждающие документы в налоговый орган

Уточненная налоговая декларация 3-НДФЛ подается в налоговый орган по месту жительства в копии (п. 3 ст. 80, п. 1 ст. 83 Налогового кодекса РФ).

подать налоговую декларацию можно (п.4 ст. 80 Налогового кодекса РФ):

- лично или через представителя;

- по почте со списком вложений (желательно с уведомлением о получении);

- в электронном виде, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче декларации лично или через представителя рекомендуется заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а второй инспектор отметит, что декларация принята. Также желательно составить сопроводительное письмо в двух экземплярах с указанием всех документов, представленных в налоговый орган.

Срок подачи доработанной декларации законом не установлен, поэтому вы можете отправить доработанную декларацию в налоговый орган в любое время после обнаружения ошибки (предвзятости). Ошибка будет считаться правильной только в том случае, если вы предоставили разъясняющее заявление.

Шаг 4. Уплатите налоги в бюджет

Если допущенные ошибки (искажения) привели к занижению НДФЛ, уплатите соответствующую сумму налога в бюджет.

В случае нарушения сроков уплаты налога налоговый орган направит вам требование об уплате налога (задолженности), пеней и штрафов (п.1 статьи 45 Налогового кодекса РФ).

Если вы не выполните это требование в срок, налоговый орган может обратиться в суд для взыскания задолженности за счет вашего имущества (п.1 ст. 48 Налогового кодекса РФ).

Если в течение трех лет с даты истечения срока исполнения первого обязательства налогового органа сумма вашей задолженности, включая задолженность по налогам, сборам, страховым взносам, пени и штрафам (п. 2 ст. 48) Налогового кодекса РФ):

- превысила 3000 рублей, налоговый орган обращается в суд с заявлением в течение шести месяцев со дня, когда задолженность превысила 3000 рублей.;

- не превысила 3000 рублей, налоговый орган обращается в суд с заявлением в течение шести месяцев с даты истечения указанного трехлетнего срока.

По запросу Налогового управления, поданному мировым судьей по месту жительства, возможно вынесение судебного постановления об этих требованиях, если оно неоспоримо (п. 3 ч. 3 ч. 3.1 ст.

1, арт. Изобразительное искусство. 22, 17.1, 123.1, 123.2 п. 3 ч. 3 ст. 123.4 КАС РФ; Изобразительное искусство. 4 Закона от 05.04.2016 N 103-ФЗ). В этом случае постановление выдается без судебного разбирательства и с вызовом сторон (статья 123, часть 2, п.

Однако, если вы заявите свои возражения против изложенных в нем требований до размещения заказа или в течение 20 дней с даты отправки копии заказа, запрос заказа будет отклонен, а уже оформленный заказ будет отменен. В этом случае судебное разбирательство состоится после направления налоговым органом дела судье с вызовом в административном порядке (пункты 1, 2 статьи 123.3.7, ст. Постановление Пленума Верховного Суда Российской Федерации 27.09.2016 N 36).

Полезная информация по проблеме

Официальный сайт Федеральной налоговой службы — www.nalog.ru

Необходимость явки в налоговый орган возлагается не только на юридических, но и на физических лиц. Пересмотренное заявление 3-НДФЛ

Как правильно заполнить уточненную 3-НДФЛ?

Если основной отчетный документ вы подготовили самостоятельно, то заполнить уточненную ведомость не составит труда. Как это исправить?

- ввести персональные данные о себе, включая ИНН, ФИО, отчетный период;

- указать номер исправления — при первой отправке разъяснений — «1», при повторном обращении код исправления — «2»;

- заполните все позиции, по которым вы получили доходы и понесенные расходы, как если бы вы делали это впервые, введя правильные данные;

- укажите дату, подпишите документ.

К 3-НДФЛ необходимо приложить чеки или другие документы, которые изначально не подавались в ФНС.

Необходимость явки в налоговый орган возлагается не только на юридических, но и на физических лиц. Пересмотренное заявление 3-НДФЛ

Уточненная налоговая декларация: работаем над ошибками

Статья 80 Налогового кодекса Российской Федерации дает следующее описание налоговой декларации: это декларация об объектах налогообложения, полученных доходах, понесенных расходах и исчисленной сумме налога. Формы налоговой декларации по различным налогам утверждаются Федеральной налоговой службой, поэтому очевидно, что это не тот документ, который можно оформить в произвольной форме. Помимо самих бланков деклараций ФНС утверждает также порядок их заполнения. Налогоплательщики часто ошибаются при составлении налоговых деклараций.

Чтобы этого не произошло, рекомендуем своевременно обращаться к специалистам при возникновении вопросов, а также следить за доставкой отчетов. Вы можете проверить себя с помощью бесплатного аудита.

Вы можете скачать текущие формы налоговой декларации и другие необходимые документы в разделе «Примеры документов

Что делать, если после отправки декларации обнаружена ошибка? Возможно, вам потребуется подготовить и подать исправленную налоговую декларацию. В одних случаях его депонирование будет правом налогоплательщика, в других — его обязанностью.

Как подать измененную налоговую декларацию на 3 человека через личный кабинет Как подать обновленную налоговую декларацию на 3 человека через личный кабинет Это правило применяется ко всем налогоплательщикам, в том числе

Как заполнить уточненную (корректирующую) декларацию 3-НДФЛ

Последнее обновление 2019-01-30 в 13:52

Исправление выписки 3-НДФЛ — это возможность дополнить отчет или, наоборот, убрать лишние столбцы. Как правильно вносить изменения в отчет и каковы последствия ошибок — в нашем материале.

Как заполнить уточненную декларацию 3-НДФЛ: пошаговая инструкция

Прежде чем перейти к вопросам о том, как правильно подать корректировку для 3-НДФЛ, вам необходимо понять терминологию и требования законодательства. В отношении декларации и ее разъяснений применяются статьи 80 и 81 Налогового кодекса России.

На основе этих статей обновленное или исправляющее заявление — это отчет, поданный после обнаружения ошибок, неполной информации или отсутствия информации в первоначальном заявлении.

Также с точки зрения Налогового кодекса РФ такие ошибки и информация делятся на 2 типа:

- это привело к уменьшению общей суммы налога на прибыль: гражданин обязан внести корректировку в декларацию 3-НДФЛ;

- не уменьшая общую сумму налога на прибыль — гражданин может подать исправленную форму.

В первом случае устанавливается пошлина, поскольку это отвечает интересам государственного бюджета. Во втором случае — закон, так как это интересы гражданина, например, ошиблись в указании суммы к возврату или отметили сумму НДФЛ больше необходимой и т.д. Также вторая ситуация включает технические ошибки, такие как неправильное ОКТМО в декларации или коде проверки и т.д.

Рассмотрим пошаговые инструкции по заполнению отчета о корректировке 3-НДФЛ для вычета имущества. Что тебе нужно знать:

- вы должны использовать версию формы, действующую в том году, за который вы обновляете данные;

- отчет сдается по месту постоянного проживания;

- вы можете подать бумажную или электронную форму;

- к декларации должно быть приложено сопроводительное письмо с пояснениями и документами, обосновывающими исправления.

На 2018 год действует новая форма: скачать ее можно по ссылке. А вот и версия программы для составления отчета на компьютере. Вы можете найти версии 2017 и 2016 на этой странице.

Николаев Игорь подал форму 3-НДФЛ в январе этого года, чтобы продолжить получение имущественного вычета на покупку дома.

За последние годы он уже получил 1 300 000 рублей и хочет получить остаток. Его зарплата за 2018 год составила 500000 рублей.

После подачи заявления он напомнил, что у него были расходы на лечение в размере 100000 рублей, и теперь он хочет получить на них вычет.

Чтобы исправить отчет, Николаев должен составить новый.

Важно! Вы можете изменить данные за последние 3 года, даже если вы уже получали вычет за этот период. При отправке корректировки BCC изменяется, и сумма возмещения зачисляется на измененные затраты.

Например, в 2016 году вы получили вычет за квартиру, а в 2019 году вы подали корректировку, чтобы получить возмещение за лечение. Полученный вычет будет зачислен на ваши расходы на лечение, а право собственности будет перенесено на следующий год. Хотя обратного сделать нельзя: только имущественный вычет может переноситься из года в год, остальная часть используется в разрешенный период или аннулируется.

Как выглядело первое заявление Николаева:

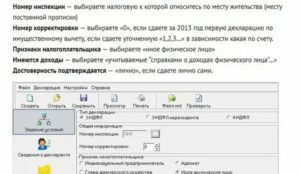

- Титульный лист — поправка «0», так как это первый отчет, естественно, никаких изменений в нем нет.

- Раздел 1. Здесь видно, что суть декларации — это возврат уплаченного налога.

- Раздел 2. На этой вкладке вы можете увидеть, как возникла сумма возврата.

- Приложение 1. Ключевой лист: вы можете увидеть, сколько заявитель заплатил в бюджет, 65000 — это максимум, который Николаев может вернуть за 2018 год, а метод возврата — в виде социальных, имущественных или других отчислений — меняется, потому что да, они могут подать две декларации 3-НДФЛ в течение года, и даже после получения денег они могут изменить свой курс.

- Приложение 7. Показывает использованную часть, текущий вычет и остаток на следующий год.

Пример заполнения корректирующей ведомости 3-НДФЛ:

- У Николаева были расходы на лечение: за них можно вернуть 100 тысяч и 13 тысяч рублей. И он заплатил 65000 в бюджет, что означает, что он все еще платил налоги, которые должны были быть возвращены через вычет собственности, поэтому в форму добавляются листы — Приложение 7 и Приложение 6.

- В Приложении 7 компиляция аналогична первому объявлению, за исключением нескольких важных строк.

- Итак, в строке 140 вместо 500000 написано 400000, так как база уменьшилась на 100000, которые были взяты из социального вычета.

- В строке 150 дублируется новая доступная базовая сумма, те же 400000.

- Следовательно, меняется и остальное: в строке 170 записывается 300000 вместо 200000.

- Приложение 5 добавлено.

- Здесь в графе 140 нужно указать ваши расходы на лечение — 100000.

- То же количество повторяется в столбцах 180, 190 и 200.

- В Приложении 1 ничего не меняется.

- В разделе 2 расчет остается прежним.

- Раздел 1 сохраняет тот же результат, так как сумма не изменилась, произошла только смена мест слогов.

- Титульный лист изменился: исправление — «1».

На 3-НДФЛ отправлено обновление со всеми документами, подтверждающими изменения. В этом случае необходимо приложить квитанции о стоимости лечения, договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Рекомендуется приложить сопроводительное письмо, чтобы контрольные инспекторы быстро провели внутреннюю проверку ваших документов.

Пример сопроводительного письма:

Вы можете скачать его здесь.

Как сделать корректировку декларации 3-НДФЛ в «Личном кабинете»?

Если вы неправильно заполнили декларацию 3-НДФЛ онлайн, вы можете отправить исправление таким же образом: в «Личном кабинете» или на бумажном бланке. Форма и способ подачи не влияют на результат — они идентичны.

Если будет обнаружено, что исправленный отчет содержит ошибки, при подаче нового отчета не только будут исправлены несоответствия и ошибки, но также будут аннулированы корректирующие заявления 3-НДФЛ — все, что было ранее представлено в течение того же периода, но

Николаев Игорь подал заявление за 2018 год в связи с продажей недвижимости, которой владел менее 3-х лет. Выручка от сделки — 3 000 000 руб. Он воспользовался вычетом активов в размере 1 000 000 рублей. Но потом решил представить расходы — 2 000 000 рублей.

Чтобы исправить ошибку в онлайн-декларации 3-НДФЛ, следуйте инструкциям:

-

- Войдите в свой «Личный кабинет».

-

- Откройте вкладку «Жизненные ситуации».

- Перейдите на страницу для просмотра отчета.

- Здесь вы можете заполнить его онлайн или скачать заполненную форму в программе.

- Если вы заполняете онлайн, вам необходимо выполнить 7 шагов.

- На первом этапе необходимо внести изменения — на вопрос о порядке хранения нужно ответить «Нет».

- Появится линия, указывающая номер исправления. Введите «1», если это первый модуль, измененный за этот период.

- Выберите свой доход.

- Отчисления — если есть.

- Добавьте доход — источник в первую очередь.

- Выберите исходный атрибут. Если ваш покупатель — рядовой гражданин, то он физическое лицо.

- Введите имя покупателя.

- Так что сам доход — в точности как в первом отчете.

- У выручки есть код 1510.

- здесь производится основная корректировка: модификация вычета. Вместо вычета по статье 220 выбран вычет в виде расходов.

- Укажите расходы.

- Проверьте результаты и нажмите кнопку «Далее».

- Если у вас нет вычетов, пропустите шаг 5.

- Посмотрите на результаты.

- Полученный отчет можно рассматривать как пустое место. Он будет отмечен другим номером коррекции — «1».

- С помощью электронной подписи можно сразу отправить отчет в ИФНС.

Обязательно приложите документы перед отправкой, иначе проверка не подтвердит ваше право на вычет.

Срок подачи и срок проверки корректирующей декларации 3-НДФЛ

Условно для представления исправленного отчета можно выделить следующие термины:

- до истечения срока подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до истечения срока уплаты налога — налог на прибыль уплачен до 15 июля включительно;

- до тех пор, пока проверка не обнаружит ошибки и факты неполноты информации;

- перед выездной налоговой проверкой.

Если корректировка касается отчета, в котором нет суммы к оплате, так как есть вычет, то корректировка возможна в течение всего года, а также отправка оригинальной формы. Актуальность касается только тех случаев, когда есть сумма, подлежащая уплате в бюджет.

Первый член — единственный, в котором он не подпадает под действие статьи 119 Налогового кодекса Российской Федерации. Во всех остальных случаях вы совершаете налоговое правонарушение — несвоевременную подачу отчетности, однако согласно статье 81 Налогового кодекса РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ приравнивается к обычному отчету — 3 месяца. В день получения вашего исправления инспектор прекращает документальную проверку старого отчета и начинает новый, согласно исправленному заявлению.

Санкции за ошибку в 3-НДФЛ

Важно! Если вы представили поправку до истечения срока подачи отчета, действие считается своевременным, не подпадает под действие статьи 119 Налогового кодекса Российской Федерации и вытекающие из этого штрафы.

Если срок истек, возможны следующие варианты:

- отчет был сдан до окончания утвержденного срока по уплате НДФЛ по нему и до того, как гражданин узнал, что ИФНС выявила отсутствие сведений или их неполное отражение, а также ошибки в декларации, приведшие к уменьшению в размере налога, или ИФНС назначила проверку;

- жалоба была подана после истечения этого срока, но гражданин сделал это до выявления ошибок и назначения проверки и уплатил недостающую часть налога и пени до предъявления;

- отчет был представлен после окончания периода по уплате НДФЛ, но после проведения выездной проверки ИФНС ошибок и противоречий не выявила.

При отсутствии таких обстоятельств статья 119 Налогового кодекса Российской Федерации — просрочка декларации и статья 122 Налогового кодекса Российской Федерации — могут применяться к неполной уплате налога.

Итоги

- Если выписка 3-НДФЛ оформлена с ошибками или неполной информацией или их отсутствием, может быть отправлен обновленный отчет с пояснениями и новыми документами.

- Декларация об исправлении должна иметь ту же форму, что и исходная, и отличаться по содержанию только в тех частях, которые были изменены.

- Ошибки могут привести к налоговым штрафам, но в случаях, предусмотренных статьей 81 Налогового кодекса РФ, гражданин освобождается от ответственности.

- После корректировки 3-НДФЛ нужно подождать еще 3 месяца до завершения аудита нового офиса.

выделите фрагмент текста и нажмите Ctrl + Enter.

В каких случаях подается уточненная декларация 3-ндфл

В тех случаях, когда это письмо служит заявлением с просьбой об использовании вычета собственности, эксперты могут предоставить образец строительства для уменьшения налоговой базы после продажи определенного типа собственности. Особенно это актуально в ситуациях, связанных с продажей автомобилей.

Источники

- https://xn—-8sbaa0aybkqcjljp6sd.xn--p1ai/trudoustrojstvo-drugoe/korrektirovka-deklaracii-3-ndfl.html

- https://funkcprava.ru/nuzhno-li-vnosit-korrektirovku-v-deklaraciju-3-ndfl-esli-dopushhena-oshibka.html

- https://online-rgsbank.ru/sotsialnye-seti/kak-v-lichnom-kabinete-nalogoplatelshhika-otkorrektirovat-deklaratsiyu

- https://cz-kch.ru/nalog/utochnyayushchaya-deklaraciya-3-ndfl.html

- https://jurzahhita.ru/kak-podat-utochnennuju-deklaraciju-3-ndfl-cherez-lichnyj-kabinet.html